新NISAの非課税保有限度額1800万円を使い切るには、つみたて投資枠と成長投資枠の配分を考えることが大切。年いくらまで? 毎月だといくら? 金融庁に取材した。アエラ増刊「AERA Money 2023秋冬号」より。

「新NISAのつみたて投資枠だけを使う」「シンプルなインデックス型投資信託(以下、投信)だけを月10万円以内でつみたてる」人は、このページは読まなくてもいい。

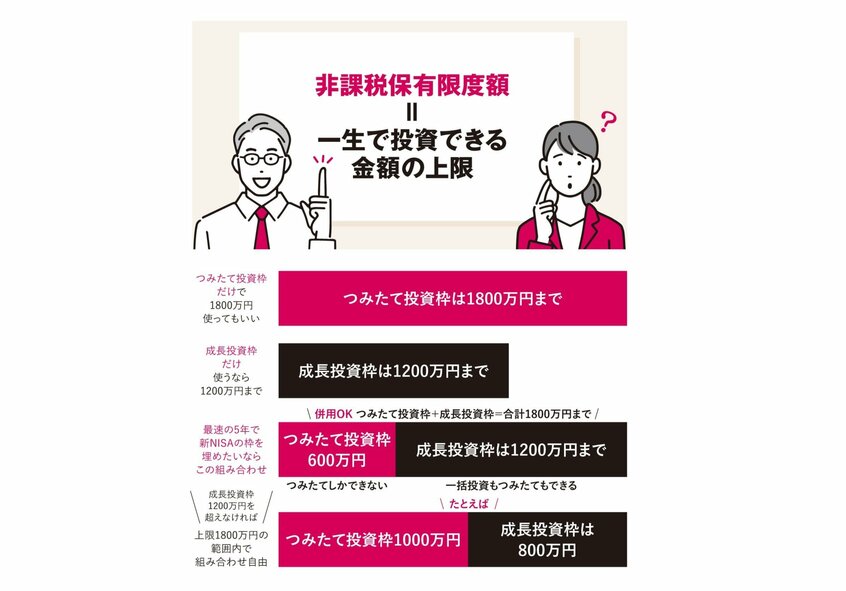

つみたて投資枠は一生で1800万円まで、年間では120万円までなので、毎月10万円以内のつみたてを続ければ最短15年で新NISAの非課税保有限度額(投資枠)が埋まり、万事OK。単純でおすすめだ。

自由に配分できる

ただ、「15年より、もっと早く枠を使い切りたい」「個別株やETFに投資したい」人は、つみたて投資枠と成長投資枠を併用して投資することになる。

●つみたて投資枠は一生で1800万円まで、年120万円まで

●成長投資枠は一生で1200万円まで、年240万円まで

インデックス型投信だけで、なるべく早く枠を埋めたいなら「つみたて投資枠で月10万円、成長投資枠で月20万円」の金額でつみたてれば、5年で1800万円だ。

個別株やETFをメインに最短で1800万円を使い切りたい人は、成長投資枠で年240万円ずつ投資(5年で1200万円)+つみたて投資枠で月10万円ずつ投信をつみたてる(5年で600万円)。

配分の仕方は自由。成長投資枠の800万円分を個別株投資に使い、残り1000万円はつみたて投資枠として使うなど、それぞれの上限の範囲内で好きなように投資ができる。

新NISAで保有している金融商品を売却すると、その金融商品を買ったときの投資元本(簿価)の分だけ「非課税枠が復活」する。

たとえば、つみたて投資枠で1800万円の投信を買ったら、10年後に2倍の3600万円まで値上がりしたとする。

このとき3600万円の半分の1800万円を売却すると、1800万円分の購入に要した元本900万円分が売却の翌年に復活。新たに非課税投資ができる。