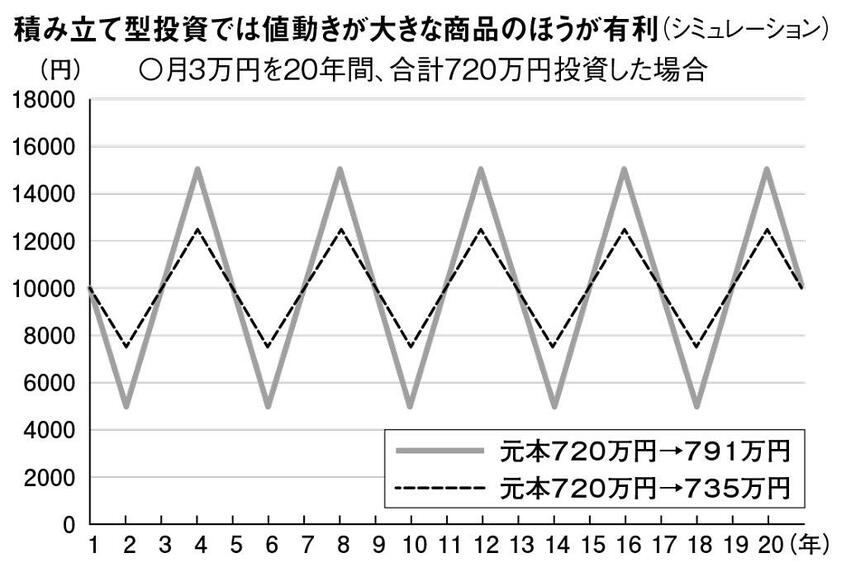

「例えば日本株は一般的に上下15~20%ぐらいのブレ幅で動いていますが、仮に年20%を超すような株高局面が訪れれば明らかな上ブレ状態を意味しますから、そこでつみたて投資枠の日本株投信を売却するのです。成長投資枠は年間で240万円まで使えるので、その範囲内で大負けしにくい投信に乗り換えればいい。これが第二のポイントです」

乗り換え先はリスクを抑えたバランス型投信(自動的に国際分散投資をしてくれる「お任せファンド」)でいいという。つみたて投資枠と違って、今度は自分のリスク許容度(大・中・小)に見合ったバランス型投信を選ぶことが大切になる。

「運用会社によって若干の違いはありますが、ブレ幅が『上下5%程度』から2.5%きざみで『同15%程度』まで5種類程度のバランス型投信を販売しているケースが多い。先に見たリスク許容度が『小』なら『上下5%』の投信でしょうし、まだ若くて大きな損失でも我慢ができそうなら『同15%』の投信を選んでもいいでしょう」(神戸氏)

つみたて投資枠で高いリスクを取り続け、株高の時期にまとまった金額になった分は売却して、その分を成長投資枠でバランス型投信に移し替える──これをワンセットにして繰り返していけばいい。長期になるほど値動きが小さめの成長投資枠のバランス型投信の残高が増え、リタイア時期に向けて「より負けにくい」資産形成ができるようになるだろう。

投信だけではない。余裕資金があれば成長投資枠を使って、こんな追加策も取れる。

「一つは高配当株への投資です。銘柄選びが必要になりますが、毎年少しずつでも買い増していけば、安定した配当金を非課税で得られるようになるでしょう。また、大きく成長する可能性のある企業の株式を保有し続け、長期投資で大きな“果実”を狙う手もあります」(同)

新NISAでは外国株を買うこともできるというから、ジョンソン・エンド・ジョンソンやコカ・コーラなど長期にわたって増配を続ける企業が多い米国株に狙いを定める手もありそうだ。

◇

二つの投資枠を使って積み立て型投資を中心に取り組めば、長期投資でさまざまな資産形成ができそうだ。

新NISAで果たして本当に「山」は動くのか。日本人の金融資産2千兆円の約8割を50代以上が保有しており、その多くは預貯金とみられる。カギを握るのはまさに中高年世代の行動なのである。(本誌・首藤由之)

※週刊朝日 2023年3月24日号より抜粋