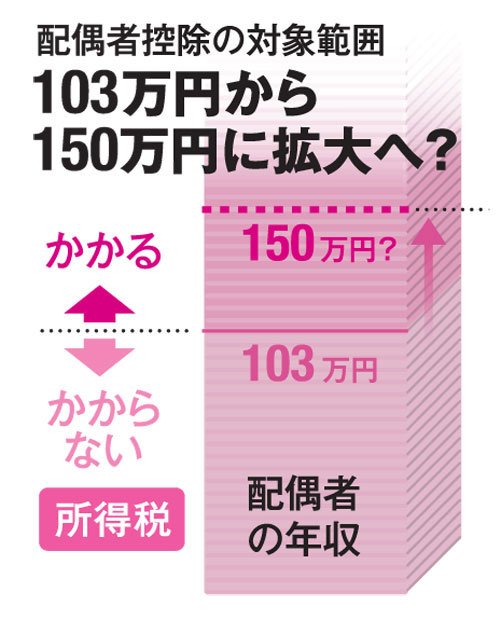

政府は所得税の「配偶者控除」の廃止を見送った。増税になる世帯が増えるため、反発を恐れたからだ。かわりに浮上したのが、控除の適用対象年収を150万円まで広げる案だ。

「会社からもう少し働く時間を増やしてほしいと言われました。夫の扶養の範囲で働いているのでどうしようか悩んでいます」

都内に住むミキさん(仮名・30代)は、寿退職をしてから近所で経理のパートタイマーとして働いている。

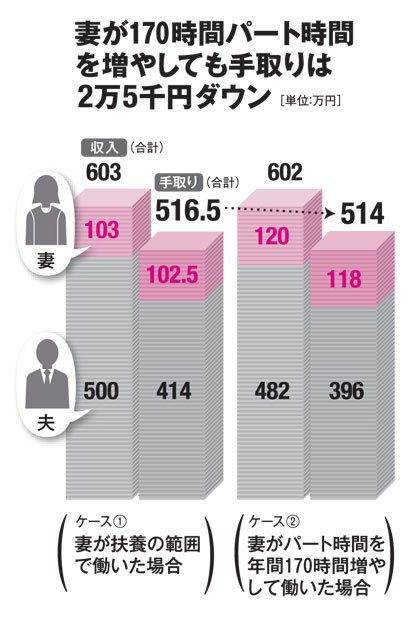

今、ミキさんのように夫の扶養に入りながらパートで働く女性たちを悩ませているのが所得の“壁”。公務員や会社員の配偶者(妻)は、保険料を納めなくても、夫の扶養に入っていれば健康保険の給付が受けられ、65歳になると老齢基礎年金(国民年金)が受け取れる。厚生年金と健康保険への加入が義務付けられて保険料の支払いが生じるのは、勤務先の正社員と比較して、1週間の所定労働時間と1カ月の労働日数が4分の3以上など。年収130万円未満の人は加入しなくて済んだのが、制度改正で今年10月から年収106万円以上に金額が下げられた。これが“106万円の壁”だ。

新たに設けられた厚生年金と健康保険への加入の条件とは、(1)1週間の勤務が20時間以上、(2)月収8万8千円(年収106万円)以上、(3)同一の職場に1年以上勤務する見込みがある、(4)勤務先の従業員が501人以上、(5)学生ではない──という五つの項目。

●“働き損”のケースも

この制度改正で加入対象のパートは25万人にもなるという。

ミキさんが相談したのは、『制度を知って賢く生きる 人生を左右するお金のカベ』(日本経済新聞出版社)の著者で、社会保険労務士の北村庄吾氏。

「景気が少し上向いてきたのと、慢性的な人手不足から、多くの会社ではパート従業員にもっと働いてもらいたいというニーズが生まれてきました。そのせいか最近、ミキさんのような主婦の方から働き方についての相談が増えました。将来、子どもの教育費や住宅ローンの返済など出費がかさむ時に備えて、少しでも家計の足しにしようと働く時間を増すと、“働き損”をするケースが出てきてしまいました」