「海外では物価高が労働者の賃金上昇にも波及しつつあり、中央銀行が利上げを視野に入れていますが、国内は実質賃金が増えず、日銀も量的金融緩和を維持したままで、かなりの温度差があります。とはいえ、輸入物価の上昇が懸念されるのも確かで、円安が続くと拍車をかける恐れもあります」(同)

■“変動金利型”は要注意

国内でも物価が上昇し始めると、住宅ローンの金利にも影響が及ぶ可能性がある。銀行は主に三つのタイプの融資を取り扱っている。一方、住宅金融支援機構も「フラット35」という独自の融資を実施している。

そして、それぞれ適用金利の決まり方や見直しの有無(およびタイミング)が違っている。ローンの適用金利を定める際に目安としている指標金利にも、三つの種類が存在する。しかも、住宅ローンのタイプによって、いずれを指標とするのかが異なる。

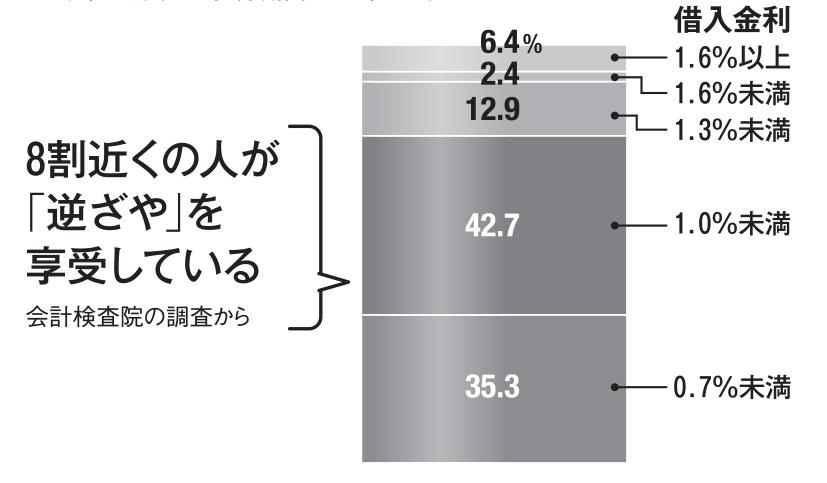

例えば銀行の変動金利型は、他のタイプと比べて相対的に低い金利が適用されている。だが、インフレの影響を受けやすい短期プライムレートを指標としていることには注意が必要だ。

実際に物価が上昇すると、すでに借りている人の分も含めて、変動金利型の適用金利が引き上げられる可能性がある。したがって、住宅ローンのタイプを選択する際には、景気や物価の先行きのことも念頭に置きながら冷静に判断すべきだ。(金融ジャーナリスト・大西洋平)

※AERA 2022年2月7日号より抜粋

[AERA最新号はこちら]