大西洋平

大西洋平

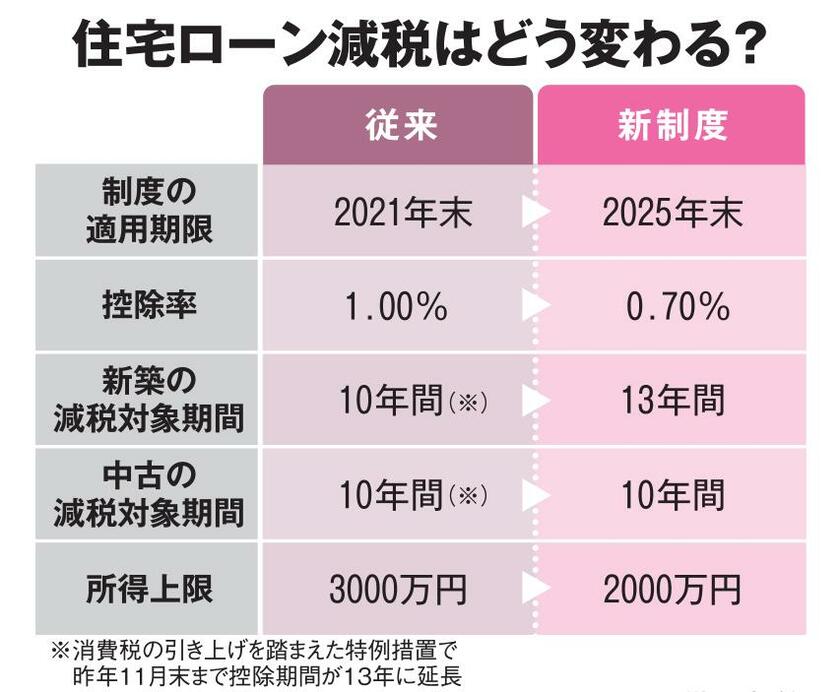

ついに住宅ローン減税の見直しが決まった。金利低下に伴って制度設計に矛盾が生じたためで、新年度から減税幅が縮まる。これまでは利息負担分を超す税金が戻ってきたが、制度改正後はもう妙味はないのか。AERA 2022年2月7日号から。

* * *

今回の住宅ローン減税の見直しによって住宅ローン減税の妙味はまったくなくなってしまったのか?

新たな控除率(0.7%)よりも適用金利が低い住宅ローンが存在しているのも確かだ。比較のために、ニッセイ基礎研究所金融研究部上席研究員の福本勇樹さんは改正前の損得勘定から説明を始める。

「控除額には、一般住宅の場合で当初10年間の総計が400万円、11~13年目が80万円という上限が定められていました。上限を考慮すると、13年目まで4千万円の借入残高があるように住宅ローンを組むと、所得控除のメリットが最大になります」

ローンの適用金利が0.4%で控除率が1%の場合、「利息負担≪税金還付額」となる最大借入額は1億2千万円程度だったと福本さんは試算。今回の見直しでは控除率が0.7%に縮小し、一般住宅の控除対象ローン残高の上限が3千万円に減額。その結果、ボーダーラインが6300万円に下がるという。

「逆から言えば、6300万円以下の物件をローンで購入すれば、今後も適用金利が0.4%台で推移する限り、順ザヤを享受できます」(福本さん)

しかも、実は意外な裏ワザもある。この減税制度は、ローンを組んだ個人単位で申請できるという点に着目したものだ。

「共働きの夫婦がそれぞれ個別に住宅ローンを借りてマイホームの資金を調達すれば、世帯単位で所得控除額を拡大することも可能です」(同)

夫と妻がそれぞれ0.7%ずつ税金を還付してもらうわけだ。もちろん、無理をしてペアでローンを借り、その返済のために家計が圧迫されるのでは本末転倒となってしまうが……。

このように、住宅ローン減税は依然として有利な制度であることに違いはない。ただ、今後は目先の低金利だけに目を奪われず、物価の情勢にも気を配った方がいい。国内ガソリン価格に反映されているように、原油をはじめとする資源エネルギー価格が高騰し、世界的にインフレの兆しがうかがえるからだ。

大西洋平

出版社勤務などを経て1995年に独立し、フリーのジャーナリストとして「AERA」「週刊ダイヤモンド」、「プレジデント」、などの一般雑誌で執筆中。識者・著名人や上場企業トップのインタビューも多数手掛け、金融・経済からエレクトロニクス、メカトロニクス、IT、エンタメ、再生可能エネルギー、さらには介護まで、幅広い領域で取材活動を行っている。

大西洋平の記事一覧はこちら