買収した企業の株をグループ内で移動させることで、法人税を大幅に圧縮する。ソフトバンクグループのそんな手法に、財務省が対策を打ち出した。AERA 2020年2月10日号では、ソフトバンクグループの租税回避の手法や、財務省によるその対策について取材した。

* * *

政府は2020年度の税制改正大綱に、孫正義会長兼社長が率いるソフトバンクグループ(SBG)を念頭に置いた「租税回避への対応」を盛り込んだ。SBGの営業利益は、18年3月期が1.3兆円、19年3月期が2.3兆円。ところが、法人税は両期とも500万円(SBG単体)しか納めていないのだ。

いかなる手を使えばそんなことが可能なのか。ソフトバンクが使ったのは、主に二つの会計処理の組み合わせだった。

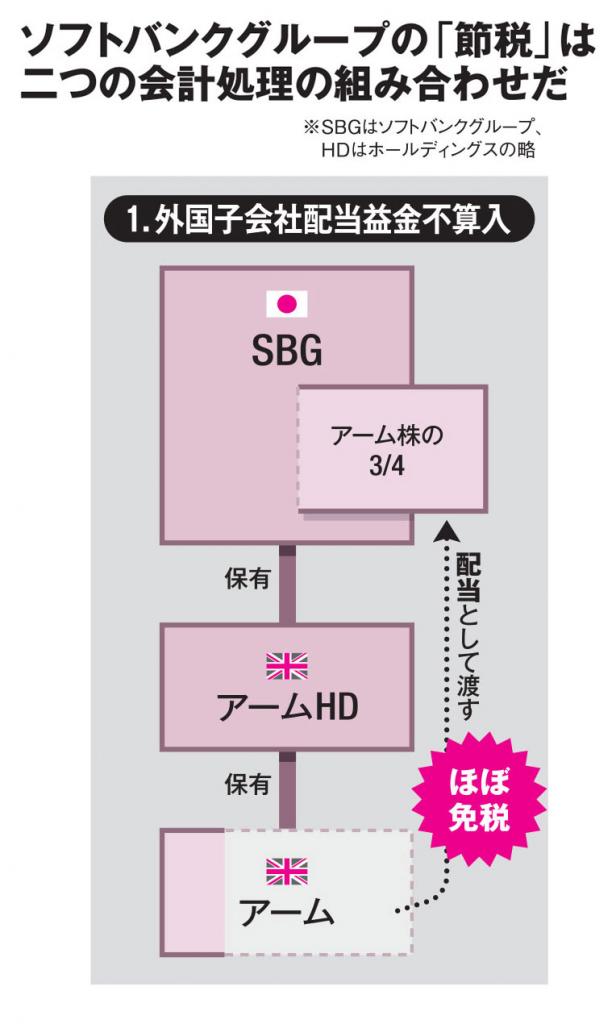

一つ目は、「外国子会社配当益金不算入」という制度だ。

日本企業の海外子会社が現地企業の株から配当を得た場合、その時点で現地の当局から課税される。その配当を日本の親会社が受け取る場合、そこでもう一度課税すると、同じ配当に二重に課税することになるため、日本では税金がほぼかからないようにするという制度だ。

SBGが使ったのは、16年に約3.3兆円で買収した英半導体設計大手アームホールディングス(HD)だ。この会社は、持ち株会社であるアームHDの下に、事業会社のアームがぶら下がっている形だった。いってみれば、SBGが親、アームHDが子、アームが孫という構図だ。

SBGは18年3月期、アームHDから配当を受け取った。前出の制度により、この配当は日本ではほぼ非課税となる。この配当は現金ではなく、アームHDが元々持っていたアーム株の4分の3をSBGに差し出す形で支払われた。SBGは税金がほぼかからないまま、大量のアーム株を入手したことになる。

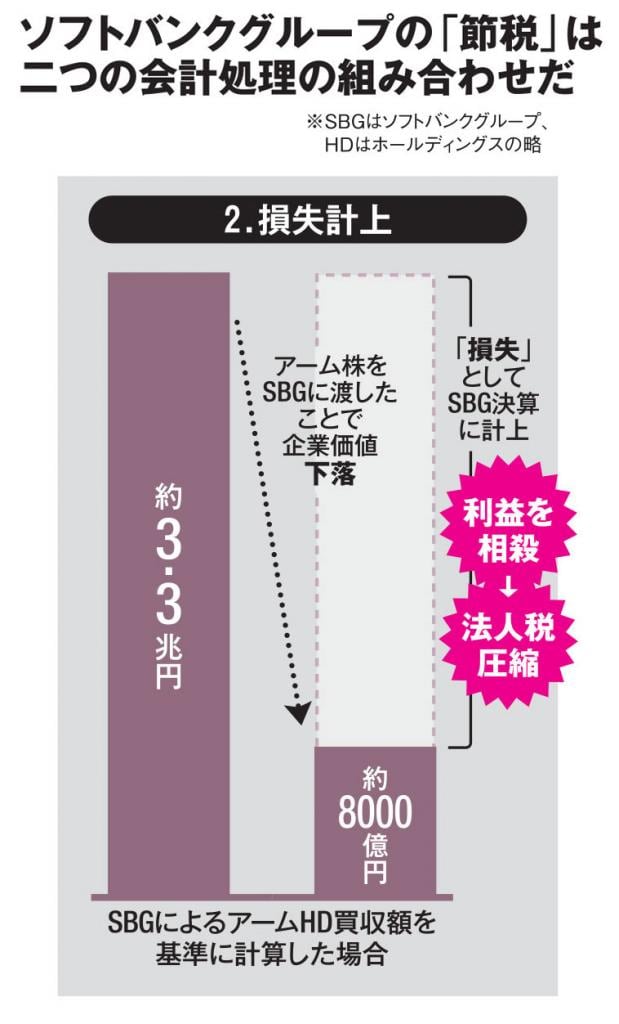

ここで登場するのが二つ目の処理、「損失計上」だ。

持ち株会社であるアームHDは自ら事業を行っているわけではなく、その企業価値は保有するアーム株の価値とほぼ等しい。前出のとおりSBGにアーム株の4分の3を差し出したことで、アームHDの企業価値は4分の1になったことになる。仮にSBGが買収した際の約3.3兆円を基準にすれば、約8千億円に下落した計算だ。