池田正史

池田正史

『日本銀行 我が国に迫る危機』(講談社現代新書)の著者で、日本総合研究所主席研究員の河村小百合さんはこう話す。

「日銀の金融政策は08年のリーマン・ショック後、とくに日銀当座預金に利子をつけるようになったことでコストがかかるようになった。それまでの金融政策は大きなコストをかけずに実施できました。大きな転換点です」

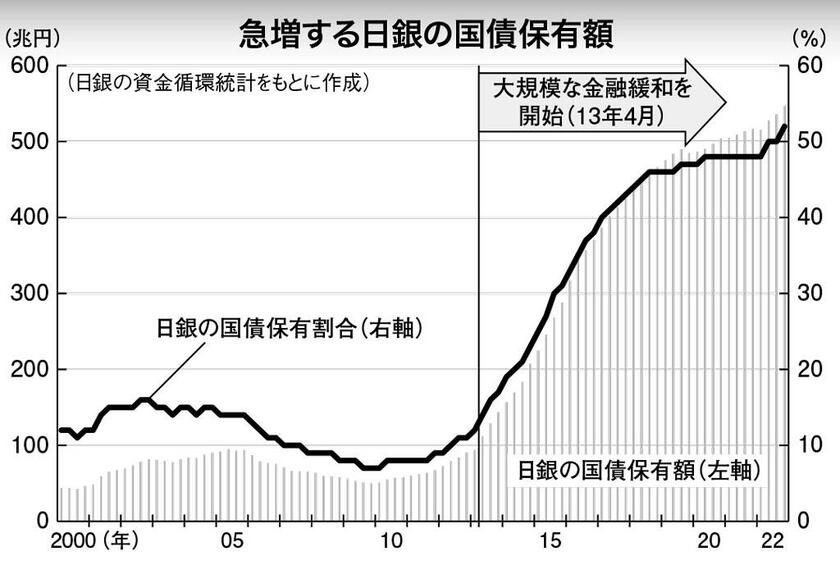

日銀が金融機関から国債を買った代金は、金融機関が日銀に持つ当座預金に積み上がる。その額は約524兆円にのぼる。

日銀はこの当座預金にお金を預けている金融機関に対して利息を払う。日銀当座預金の金利は16年1月のマイナス金利政策の導入後、一部は年0.1%のマイナス金利だが、大半は0.1%のプラス金利だ。日銀が払う利息の合計は、当座預金の残高に金利を掛け合わせた額になる。

■利上げを怠れば物価高は加速も

これから景気がよくなり物価が上昇すると、日銀はこの物価上昇率に合わせて当座預金の金利も上げなくてはならない。

前述のように、当座預金の残高は約524兆円もあるから、たとえば金利を1%引き上げただけで、日銀が払う利息は単純計算で年約5兆円に達する。

これに対し、日銀の収入の柱は保有国債からの金利収入だ。国債を発行する政府から受け取っている。日銀自身が金利を低く抑え込む政策を進めてきたこともあって、その額はわずか1兆円余りにとどまる。前出の河村さんは言う。

「22年9月末のデータをもとに試算したところ、日銀が買い入れた国債の平均利回りは0.19%前後。短期の政策金利をわずか0.2%に引き上げただけでも、この平均利回りを上回り、あっという間に逆ざやに転落する計算です」

金利がちょっと上がっただけで日銀は損失が出る。そしてその額は大きく膨らみそうだ。

中央大学の藤木裕教授(金融論)と早稲田大学の戸村肇教授(金融制度分析)は17年に、日銀が19年度に2%の物価目標を達成し、緩和策からの出口政策を始める前提で日銀当座預金にかかる費用を試算した。