首藤由之

首藤由之

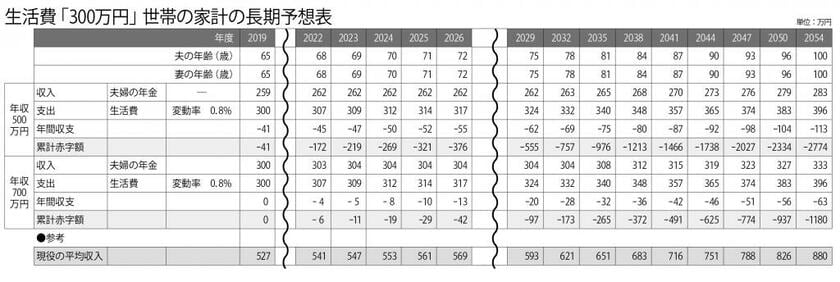

さて、増えていく「300万円」の生活費と増えない年金額を比べた結果はどうか。

「年収500万円世帯」は、ほぼ壊滅状態だ。夫婦の年金額は月21.5万円がスタートだから当初から赤字、そして生活費は毎年増えるので赤字幅は年々膨らんでいく。最初のころは40万円台、50万円台だったのが50年には100万円を突破する。同様に「累計赤字額」も膨らみ、最終54年度は「2774万円」の赤字だ。

■物価に負けると「赤字」が膨らむ

かつては「インフレに負けない」点が公的年金のメリットだったが、「マクロ経済スライド」で「インフレに負ける年金」になる結果だ。

一方、「年収700万円世帯」は、年金額が月3万円ほど「500万円世帯」より高いのでここまでの赤字は出ない。年間赤字額は100万円以下で済み、累計赤字額も100歳で1200万円弱でおさまる。つまり、累計赤字額程度を100歳までに準備できればこの家計は成り立つ。

ただし、700万円世帯はやや高給取りをイメージしていることを思い出してほしい。現役時に高収入だった家計はおのずと膨張する。支出が増え、それを減らせない家計が多いのだ。従ってむしろこのケースは、やや高給取りがリタイア後の生活費を「300万円」程度に抑えられた場合には、この程度の赤字額で済む、と解釈したほうがいいだろう。

その証拠に、高給取りらしく旺盛な消費生活を続けるとみられる前半の20年間、つまり84歳までの生活費を2割増の「月30万円」として試算すると、85歳以降を今と同じ「月25万円」に抑えても累計赤字額は「2500万円」近くまで膨らんでしまった。

逆に、「500万円世帯」が85歳以降の生活費を2割減の「月20万円」に抑えると、累計赤字額は「1600万円」程度でおさまった。

このように少し条件を変えると、見える「マネー風景」が違ってくる。だからこそ自らの家計への影響度合いを把握するために、「マイ・家計の長期予想表」を作ってみてはどうだろう。上の表のような簡易版なら自宅のパソコンで簡単に作れる。

「マイ・家計の長期予想表」では、「ねんきん定期便」やふだんの家計簿を参考に、さらには夫婦でリタイア後の生活を話し合って、夫婦の年金額や生活費を自由にカスタマイズしてほしい。

財政検証の「ケースV」に合わせるなら、ポイントは二つだ。年金額は上の表のとおり厚生年金のマクロ経済スライドが続く32年度までは横ばいで、その後は微増が続き最終的に受給開始時の1割弱まで上がるようにすること。二つ目は生活費を物価上昇の分だけ毎年上げていくことだ。