赤根千鶴子

赤根千鶴子

新型コロナウイルスの影響により、景気が急速に冷え込んでいる。シニア世代が今後の生活を守っていくためには、いま何をすべきなのか。ライフジャーナリスト・赤根千鶴子氏が、老後破綻をしないための家計防衛術について、お金のプロの提言を聞く。

* * *

政府は4月の月例経済報告で、景気は「急速に悪化しており、極めて厳しい状況にある」との判断を示している。いまは新型コロナウイルスの感染拡大を防ぐことが何よりも優先されるが、これからの暮らしが不透明な状況では、不安やストレスが大きくなるばかりである。

だが漠然と不安を口にしても、具体的な対策を打ち出すことはできない。ここで私たちがやらなければならないことは、自分の家計の現状をいま一度把握し直すことではないだろうか。

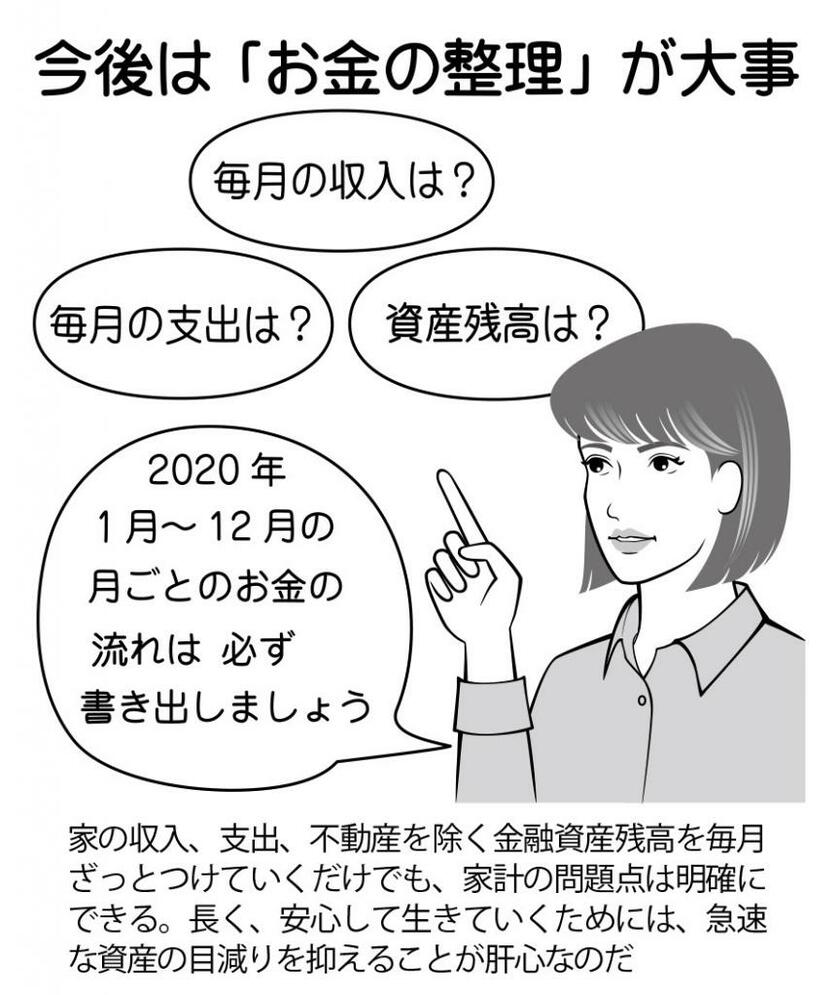

「まずやっていただきたいのは、今年1月からの月ごとの収入、支出を書き出し、自分の家のキャッシュフロー(お金の流れ)を見直すことです」と話すのは税理士でファイナンシャルプランナーの中島典子さんだ。

細かい数字はさておき、万単位でかまわない。年金で暮らしている世帯であれば、世帯としての年金受給額を書き出す。これプラス、アルバイト等何かしら収入があるのであれば、それと合算して各月の収入を書き出そう。そして次に各月の支出額の合計もあぶり出してみる。

その上で行いたいのが、自分の家の資産の把握だ。現在の預貯金だけではなく、株や保険などの金融商品はすべてまとめてみよう。郵便局、銀行、証券会社、保険会社との取引を書き出してみるのだ。

収入、支出、資産。この三つの要素を1月から現在まで書き出してみると、おおよその現状は見えてくる。

「収入よりも支出が上回っている月は、当然その赤字分は資産で補っていることになります。それが続いても問題が起きないほど資産があるのか? もし毎月の赤字が大きすぎるのであれば、支出のどの費目を削るべきなのか? 具体的に行動を起こすのは、そこからです」