「2割、3割は当たり前」。安売り店の掛け声ならいいが、公的年金額の今後の減少割合と聞くと穏やかではいられない。来年度の年金支給額がこのほど決まったが、その中身を見ると年金が下がっていく仕組みが実によくわかる。どのように下がり、長期的にどうなるのか。

「2019年度の年金額は前年度比0.1%プラス」「老齢基礎年金は月額6万5008円(67円増)」「標準的なサラリーマン世帯の年金額(夫婦の老齢基礎年金+夫の老齢厚生年金)は同22万1504円(227円増)」

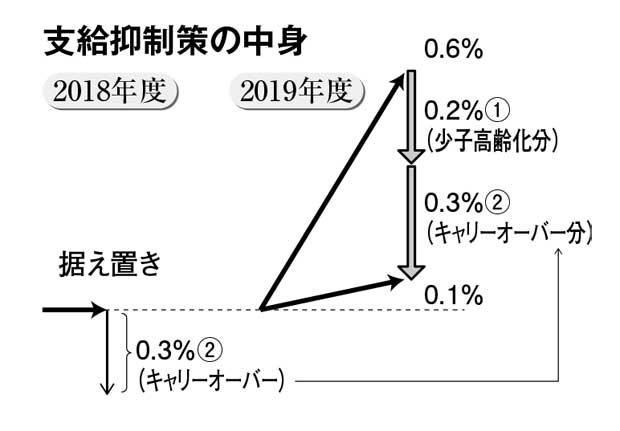

19年度の年金額は小幅ながら4年ぶりの増額改定となった。しかし、「こいつは春から~」などと喜んではいけない。この改定、実質は「引き下げ」だからだ。

公的年金は、物価や賃金が上がればそれに合わせて支給額も上がる、いわゆる「インフレに負けない」のが大きな特徴だ。しかし、少子高齢化で年金受給者が増えるばかりで年金財政が悪化、現在、「マクロ経済スライド」という支給抑制策がとられている。実は19年度は、その抑制策が目いっぱい適用されるのだ。

「0.1%プラス」は、次の算式で導かれる。

0.1%=0.6%-0.2%-0.3%

順を追って説明しよう。算式を見ながら読んでほしい。

19年度の年金改定に使われた物価と賃金の変動率は、それぞれ「1.0%」「0.6%」だった。ともに上昇し、賃金の伸びが物価より少ない場合は、現役世代の懐具合に配慮してか「賃金」が改定の基準になる。したがって、基本となるのは「0.6%」。平常時ならこの割合で年金額が上がる。

しかし、そこで支給抑制策が登場する。一つ目は「少子高齢化ゆえの抑制分」だ。支給抑制策では、公的年金の加入者数の増減や平均余命の延びによって抑制(マイナス)比率(スライド調整率)が決まる。19年度のそれは「0.2%」だ。

そしてもう一つが「前年度までの繰り越し分」だ。

年金受給者の生活を守るため、支給抑制策では年金額は前年度の名目金額を下回らないとする決まりがある(名目下限措置ルール)。例えば、物価・賃金が0.5%上昇、抑制比率が1%とすると、0.5%-1%=-0.5%で本来なら年金を0.5%下げるのが筋だが、そうはせず据え置きにとどめるというものだ。