自分はいったいいくら年金がもらえるのか。把握できていない現役世代は多いのではないか。確定拠出年金アナリストの大江加代さんは「厚労省のモデル給付額を参考に共働きの場合を計算すると、25年間の受給で総額は約9286万円になります。自分のケースを具体的に確認するには、3つの方法があります」という――。

※本稿は、大江加代『役所や会社は教えてくれない! 定年と年金 3つの年金と退職金を最大限に受け取る方法』(ART NEXT)の一部を再編集したものです。

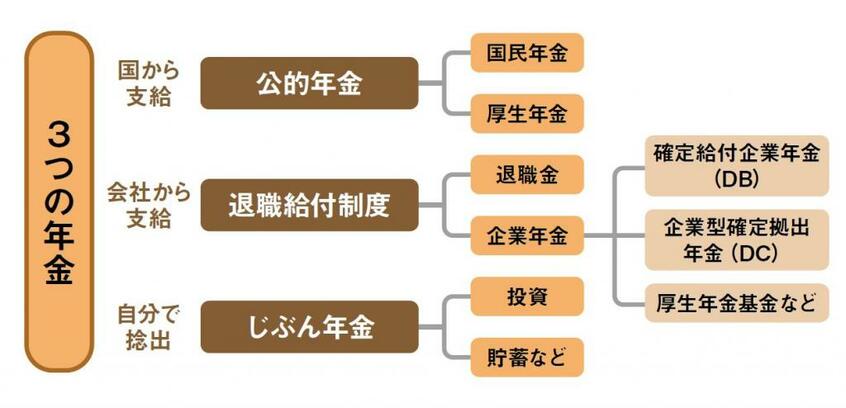

3つの年金の違いを知る

会社員がこれから受け取る年金には「公的年金」「企業年金」「じぶん年金」の3つの種類があります。

1つめの公的年金は、国の年金制度です。国に年金保険料を一定期間以上納めた人は、一生涯年金を受けることができます。食事にたとえると、「給食」のようなものだと思ってください。給食費(保険料)を払っていれば死ぬまで支給されるので、飢えることはありません。ただし、決まった量しか出てこないので、おなかが減る人もいます。

そこで登場するのが2つめの企業年金です。

これは、会社の退職給付制度のひとつで、会社によっては「退職金」として一時金で支払われる場合もあります。国の年金が「給食」ならば、会社の年金は「社員食堂」といったところでしょう。会社によって社食があるところもあれば、ないところもあります。メニュー(退職給付制度の種類)も会社によって違います。食費は会社負担で、退職後、一定期間は利用可能(給付期間に決まりがある)といったイメージです。「給食」だけではおなかがすいてしまう人も、「社食」があればひと安心ですね。

最後のじぶん年金は、自分で積み立てたお金です。貯蓄やiDeCo、NISAなど、自分の好きな方法でお金を貯えたり、増やしたりします。これはレストランの食事と同じ。料金(積み立て金)はすべて自己負担だけれど、好きなものを自由に食べられるというわけです。

共働き夫婦は「公的年金」だけで1億円近い老後資金

将来は、この3つの年金が塔のように積み重なって、老後の生活を支えてくれます。塔の頑丈な土台となるのは「公的年金」です。

厚生労働省が発表している令和4年度の公的年金のモデル給付額は、夫婦2人分で月額21万9593円です。この金額は夫婦のうち1人は会社員、1人は無職という組み合わせです。この夫婦が同い年でともに65歳から90歳まで生きたとすると、単純計算で約6587万円の年金がもらえます。

仮に同じくらいの年収の共働きならば、モデル給付額を参考に計算すると月額の支給額は30万9554円になります。これを25年間受給すると、総額は約9286万円にものぼります。つまり、共働き夫婦なら、1億円近い老後資金の土台がすでにあるというわけなのです。

さらに、人によってその上に「退職金」や「企業年金」が積み上がります。これは、平均すると約1000万~2000万円というかなりまとまった金額です。もちろん、会社の規模、本人の学歴や職種、勤続年数といった諸条件によって支給額は異なるため、これほど多くはもらえないという人もいます。また、会社に退職給付制度がなく、まったくもらえない人もいます。

そして最後の3段目は、「じぶん年金」の層です。これは、自分でやらなければ積み上がらない層です。もらえる年金をさらに充実させたい人や、2段目の会社が支えてくれる制度がない場合は、3段目を準備することで、老後の生活にゆとりをプラスできます。