日本人は貯金が大好き。これだけ国が「貯金から投資へ」というスローガンを打ち出しても銀行のお金は動かない。

いくら貯めたら安心なのだろう。100万円貯めたら1000万円を目標にしたくなるし、1000万円を貯めたら2000万円──キリがないように思える。

アエラ増刊『AERAMoney 今さら聞けない貯金の基本』では、貯金スキルを磨くべく、「お金を貯めることの、基本のき」について識者に取材している。

■貯金はいくらあれば大丈夫なのか?

著書『3000円投資生活』が60万部ベストセラーの人気ファイナンシャルプランナー、横山光昭さんは開口一番、取材陣に聞いてきた。

「貯金にはゴールがあるって、ご存じですか?」

それは……あればあるほどいいとは思うけど、ゴールを聞かれると……。

「低金利で増えない今、貯金は『病気で働けなくなったとき』などの万が一に備える意味合いが強いと思うんです」

では手元資金としての貯金は、最低限どれぐらいあればいいのだろうか。横山さんが貯金力アップの家計相談で使う基準が、「その世帯の1カ月の生活費」だ。

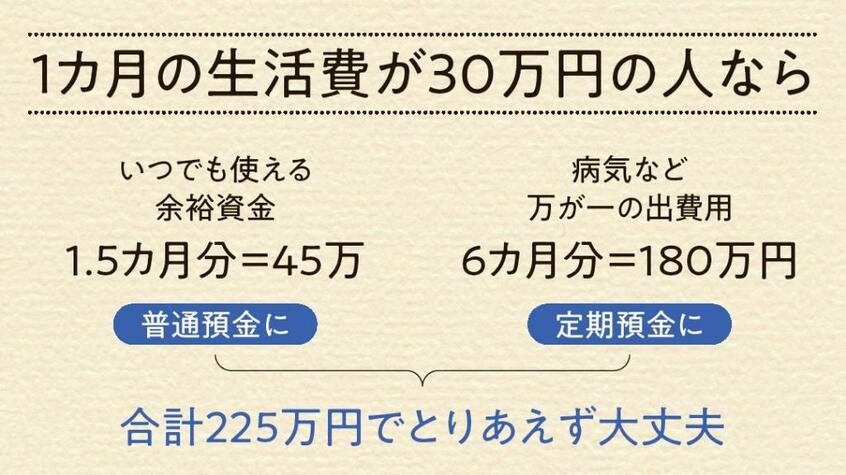

■目標は生活費の7.5カ月分

「1カ月の生活費が30万円の人なら、急な出費などに回せるお金を1.5カ月分は必ず貯金しておきましょう。

さらに、病気やリストラなど万が一のことが起こったときのお金も月々の生活費の6カ月分ぐらいは持っておいたほうがいい。

両方合わせて7.5カ月分になりますね。月々の生活費が30万円の世帯なら225万円あれば、手元の貯金としては十分です」

1カ月の生活費が20万円で済む世帯なら150万円。少し多めに貯金したい人は、1カ月の生活費を40万円で計算して300万円。

それぐらいの貯金があれば「とりあえずゴール」というわけだ。とはいえ、住宅の購入や子どもの教育費などに備えて、なるべくたくさん貯金しておかないと不安な人も多い。

「子どもの教育費を貯めるために学資保険に入っている方は多いですが、今は保険料をせっせと18年間支払っても、100万円が106万円ぐらいにしかなりません。