利益が非課税の「つみたてNISA」で老後資金を作る人が急増しているが、実は教育資金作りにも使える。子どもが生まれてから18年間の最強プランとは。AERA 2021年5月17日号から。

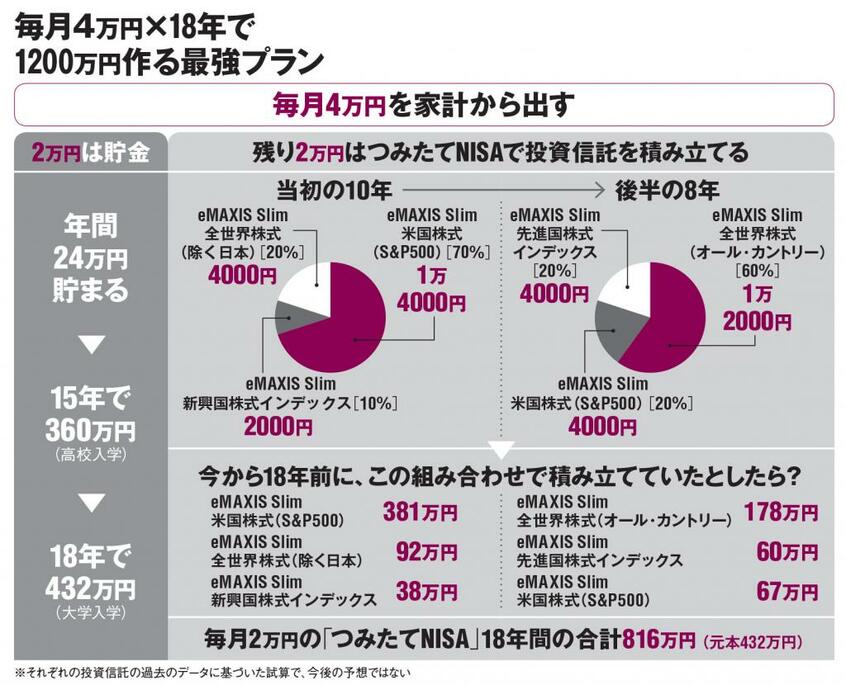

【図】毎月4万円×18年で1200万円作る最強プランはこちら

* * *

2018年の開始から3年で300万口座を突破した「つみたてNISA(積み立て型少額投資非課税制度)」。毎月約3万3千円を上限に最長20年、投資信託(以下、投信)を積み立てる国の制度だ。利益にかかる20.315%の税金が非課税になり、金融庁の条件に沿った“コストが割安な投信”から選ぶ仕組みのため、この制度を利用して老後資金作りに励む人が急増している。

つみたてNISAの「最長20年」という非課税期間は、子どもが生まれて成人するまでの教育資金作りにも、期間的にはぴったり合う。

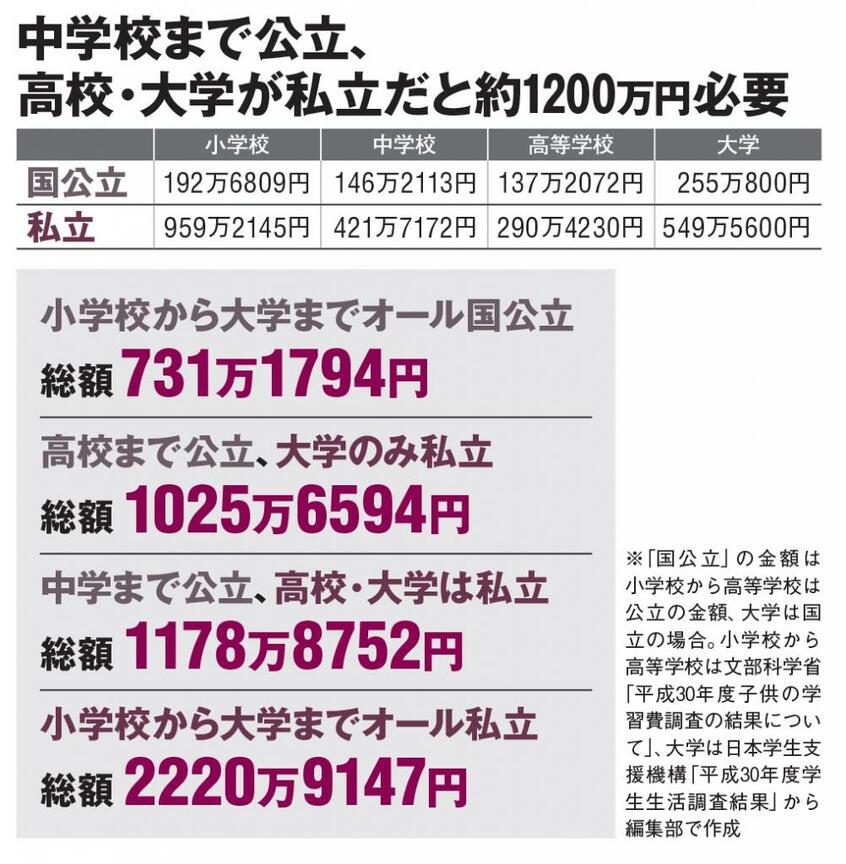

現在、学費の平均はどれくらいだろうか。文部科学省や日本学生支援機構の資料を見ると、子どもが小学校入学から大学を卒業するまでにかかる費用の平均は、すべて国公立でも約731万円。大学だけ私立だと1025万円強。中学校まで公立、高校・大学が私立の場合は約1179万円。最初から最後まで私立の場合は約2221万円にも達する。

■学資保険の「元本割れ」

自身も6人の子どもを持つファイナンシャルプランナーの横山光昭さんに聞いた。これまで2万3千件超の家計相談に乗ってきたが、教育資金、マイホーム資金、老後資金が“3大お悩み相談”だという。

「教育資金をどうするかという相談も非常に増えています。多くの人は学費といえば学資保険と思っているのですが、令和の時代に学資保険はそぐわなくなっているんです。空前の低金利ということもあり、学資保険の中には元本割れをしてしまう商品もあります。学資保険は『保険』です。資産形成目的で加入するのはやめたほうがいい。貯蓄に加えて、つみたてNISAを使いましょう」

大切な子どもの教育資金を、リスクのある投資で作るなんて……という人もいるだろうが、定期預金だけでは足りないことがわかっているなら、足りない分だけでも投信を長期で積み立てるほうがよほど建設的だ。

「半分は貯金、半分はつみたてNISAにするのがおすすめ。必ず現金も確保しておくことが大事です。リーマン・ショックのような金融危機で積み立てた資金が激減したときと、子どもの大学進学の時期が重なるリスクも想定しておきましょう」

また、数年での積み立てで大きく増やすことは狙わない。