米国債も多くのネット証券が扱っている。ただ楽天証券の場合で100ドル単位といったように、取引の単位が大きい点には留意したい。購入時には証券会社の口座に預けた円がドルに両替され、為替手数料も発生する。楽天証券の場合、本来は「1ドル当たり25銭」だが、取引後に22銭がキャッシュバックされるプログラムが適用され、実質3銭の負担で済む。

■米国債もいいが株式も視野に

国内の物価上昇率を踏まえれば、米国債の利回りでインフレに負けない運用が可能だ。ただ円高になれば為替差損が出る可能性がある。また、さらなるインフレが心配なら、より高い利回りが期待できそうな株式を資産の一部に加えることも、視野に入れるべきだろう。

「全世界株式インデックス(世界全体の株式市場における平均的な値動き)に連動する投信のように、幅広く分散したものを選ぶのが賢明でしょう。毎月定額を積み立てで購入し、投資タイミングの分散を図ることも大事。そのうえで、株式への投資総額は最大でも資産全体の30%程度にとどめるのが無難です」(篠田さん)

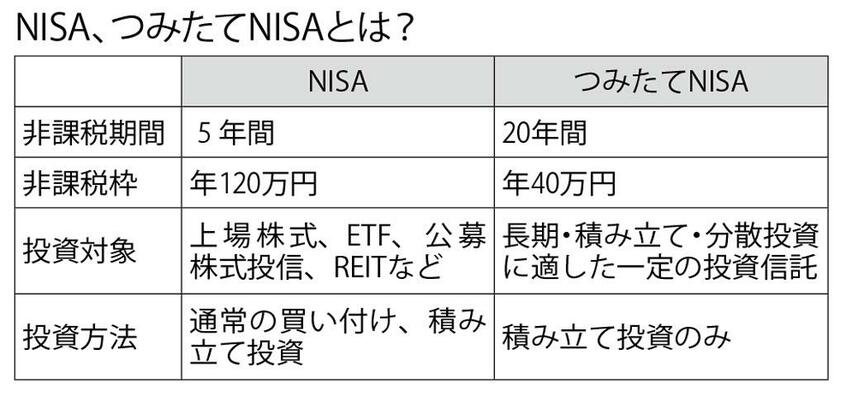

投信への積み立て投資を行うなら、「つみたてNISA」と呼ばれる制度を利用しない手はない。毎年40万円ずつ、最長20年間にわたって非課税枠が与えられ、投資額をその範囲内にとどめておけば、得られた利益に税金が課せられない。

一方、前出の深野さんは「投信経由」ではなく、国内株式への直接投資も一考だと説く。株式を購入すると、その会社が稼いだ利益が株主へ定期的に還元されるケースが多い。配当と呼ばれるもので、利回り換算すると4%以上に達している銘柄も少なくない。

「資産の一部で配当利回りが4%程度になっている株を購入しておけば、インフレに克ちつつ、うまくいけばキャピタルゲイン(株価の値上がり益)も期待できるでしょう。プライム市場(かつての東証1部)に上場し、業績が安定的に拡大している大型株(大手企業)を選んでおけば、減配(配当額の引き下げ)や無配(配当の支払い中止)となるリスクも低いでしょう」(深野さん)