確定申告シーズンが始まった。会社員は通常、会社が窓口となっている年末調整を行って、年間の所得税が確定する。ところが、年の途中で退職により年末調整をしていない人、医療費の支払いや寄付金等で、経費となりそうなものを見落とす人――等々の話が少なくない。そこで、今回は確定申告で見落としがちなものに絞ってポイント解説をしたい。(ファイナンシャルプランナー 吹田朝子)

確定申告は、1月から12月までの1年間の収入から経費を差し引き、1年間の所得と納税額を「確定」して「申告」することだが、この制度の対象は自営業者がメインだと思っていないだろうか。

会社員は通常、給与などを受け取る都度、税金が引かれる「源泉徴収」と、会社が窓口となって行う「年末調整」によって、税務署に直接書類を出さなくても年間の所得税が確定するが、経費等として申請すれば精算されて戻って来ることが少なくない。そこで今回は、会社員でも知っておきたい確定申告のメリットや注意点について解説しよう。

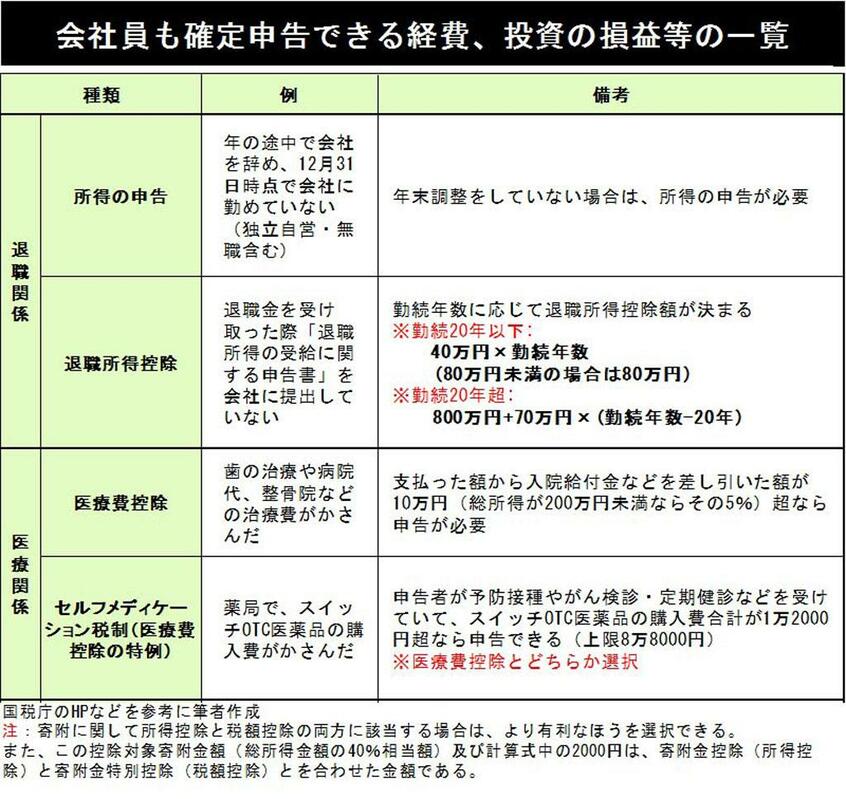

●1年の途中で会社を辞めた場合

正社員・契約社員・派遣社員など、年の途中で会社を辞めた場合、年末調整をしていない人も多いのではないだろうか。会社を辞めた後の所得はその人次第。独立して自営業になった方も、1年間の所得税を計算するために確定申告が必要だ。

なお、退社後の収入が減少した場合、多くは源泉徴収されていた税金が戻ってくる還付申告となるだろう。なかには、申告を忘れている場合もあるだろう。その場合は5年前まで遡って申請することができる。源泉徴収票が手元にない場合は勤め先にお願いすれば再発行してくれるので忘れずに…。

また、退職金を受け取った際、会社に「退職所得の受給に関する申告書」を提出していない場合は、確定申告をすることで、退職所得控除の計算に応じて所得税が戻ってくる。

●医療費がかさんだ場合

医療費控除を年末調整で反映することはできないので、歯の治療費や病院代・薬代などが家族含めて多いと思った場合は確定申告をすれば、還付を受けることができる。

気になるのはその対象範囲だ。基本的には、治療目的や医師の指示によるものは認められるが、個人の希望や予防・美容目的のものは認められない。また、インプラント治療など自由診療の費用、整骨院などの費用も含まれるが、後者は医師やあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師など国家資格保持者による治療が対象で、疲れを癒したり、体調を整えたりするものは対象外とされている。

中でも忘れがちなのが通院時の交通費。電車やバスも記録(領収書は不要)をとり、タクシーは領収書をもらって保管しておくことが必要だ。

なお、医療費控除の対象者は、支払った額から入院給付金や健康保険の高額療養費給付などを差し引いた額が10万円(総所得が200万円未満ならその5%、つまりこの場合は10万円に満たなくても申告すれば戻る可能性が高い)超となる。これでは金額的にハードルが高いといって特例が設けられたのが、セルフメディケーション税制である。

これは、市販薬でも、医療用から一般用に切り替えたスイッチOTC医薬品を合計で1万2000円超購入すれば申告できるようになる。健康の維持増進や病気予防への一定の取り組みをしている人向けの特例であるため、予防接種やがん検診、定期健診などを申告者本人が受けていることが条件となる。

◆国税庁

医療費を支払ったとき

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

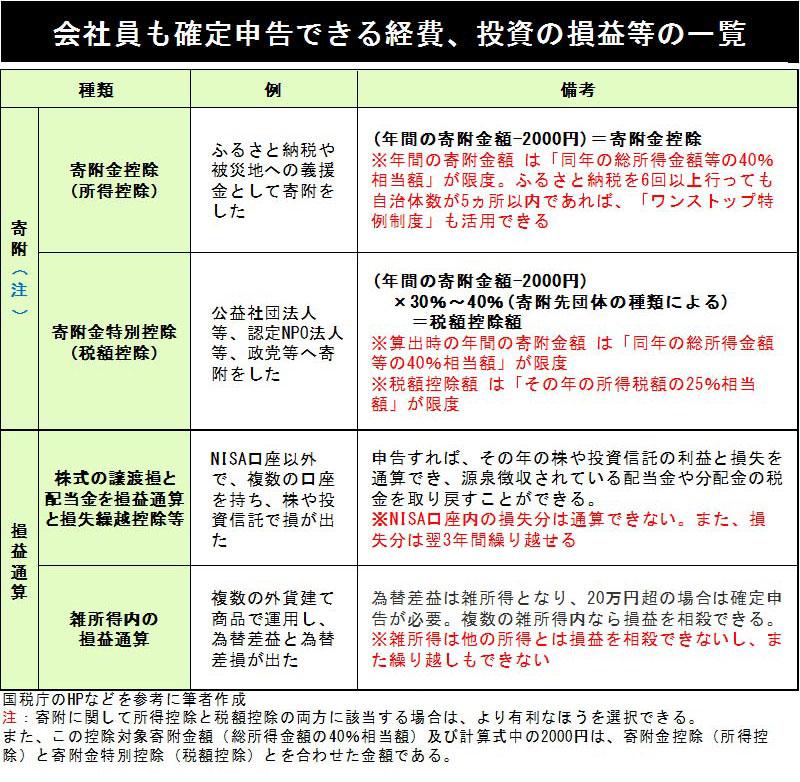

●寄附をした場合

ふるさと納税や被災地への義援金などの寄附をした人も確定申告をすれば還付を受けられる。会社員の中で、他に確定申告する必要がない人は、より手続きが簡単な「ふるさと納税ワンストップ特例制度」を活用する方法もある。

また、寄附には税額控除の制度もあり、表のように一定の団体に寄附する行為については、寄附金控除(所得控除)の適用を受けるか、寄附金特別控除(税額控除)の適用を受けるか、どちらか有利な方を選ぶことができる。直接、税額が戻る税額控除のほうが効果は大きいことが多い(どちらも寄附を証明する書類の提出が必要)。

◆国税庁

寄附金を支出したとき

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_3.htm

義援金に関する取扱い

https://www.nta.go.jp/about/organization/kumamoto/topics/saigai/160422/06.htm