都内在住の50歳男性が話す。

【図表・住宅ローンシミュレーション】これから変動金利が上がったら返済額はどうなる?

「5年前に変動金利0.475%で4700万円の住宅ローンを組んだのですが、今年7月から金利がほぼ倍の0.975%に上がってしまいました。月の返済額はきっかり1万円ほど増えたんです。上の子の大学受験が控えているので、支払い負担が増え続けるとキツイんですけど……」

住宅ローンには大きく変動金利と固定金利の2つがある。

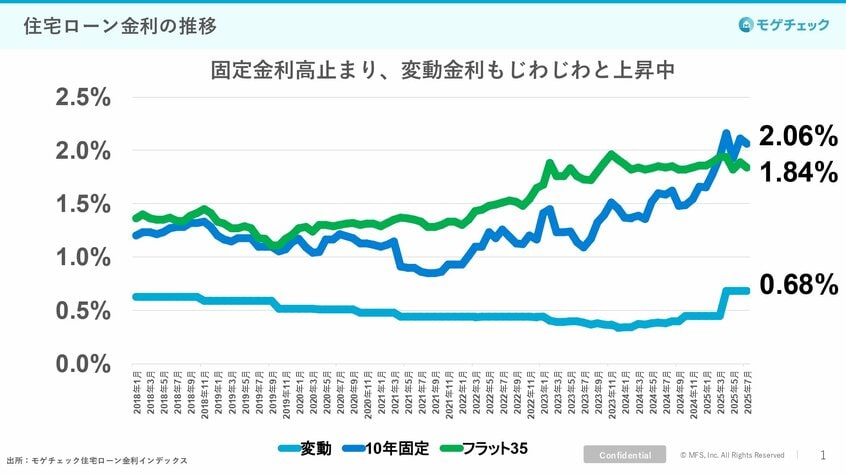

日本国内では変動金利の住宅ローンを利用しているのが全体の約8割だ。固定金利の代表的なプランであるフラット35の金利が直近で1.8%台なのに対して、ネット銀行などの変動金利の最優遇金利は0.6%台。1%以上という大きな金利差があるため、日本では変動金利の人気が圧倒的に高い。

住宅ローン比較診断サービス「モゲチェック」の塩澤崇氏が言う。

「仮に3500万円の住宅ローンを0.682%の変動金利で組んだ場合、月々の返済額は9万3698円になります。一方で、1.840%の固定金利の場合は、11万3089円。両者の差は1万9391円にもなり、35年間まったく金利変動がなかったと仮定したら、支払総額の差は814万円にもなる。元本が大きくなるほど、さらに支払い総額の差は大きくなる」

変動金利は日銀の金融政策の影響を受ける。一般的に金融機関が設定する短期プライムレート(優良企業向けの1年以内の短期貸出金利)を基準にしているが、その短プラが日銀の政策金利と連動するためだ。昨年8月、今年1月と2回の利上げを受けて短プラは上昇。多くの金融機関において住宅ローンの変動金利は0.4%ほど上昇した。

さらに、政策金利は今後しばらく上がり続ける可能性が高い。つまり、住宅ローンを抱える人の大半は、着実に支払い負担が増えていくことになる。