それでも、将来的な金利の変動を不安視するのであれば、どこかのタイミングで固定金利に変えるという選択肢がある。多くの銀行では変動金利から固定金利への変更に対応しており、固定金利のほうが金利は上がるが、金利変動の不安からは解放される。

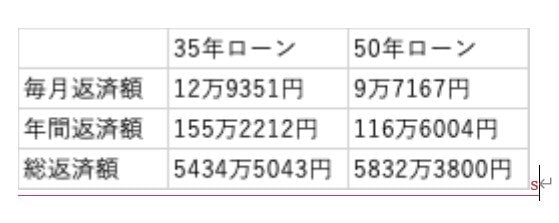

35年ローンと比較して、総返済額は398万円増

超長期ローンのメリットは、返済期間を延ばすことにより、月々の返済額が下がること。デメリットは利息を支払う期間が延び、金利分の負担が増えてしまうため、総返済額が増えることだ。

1億円のマンションでペアローンを組んだ場合を想定し、5千万円を借り入れた場合の総返済額について、返済期間が35年と50年のローンを比較してみた。業界でもいち早く超長期ローンを取り扱ってきた住信SBIネット銀行の利率を元に算出したところ、返済額は50年ローンのほうが約398万円多い。同社では35年ローンと比べると、50年ローンは金利を0.15%上乗せしており、利息が返済額に重くのしかかっている。

「建築工事費は総じて上昇傾向にありますが、都市部の物件を除くと、住宅事情は以前とそう大きく変わっていません。価格が高騰していない一般的な物件を購入するのであれば、総返済額が増えることを考慮して、従来の35年ローンなどをおすすめします」(水野さん)

超長期ローンのメリットとなる月々の返済額は、今回の試算では約3万円抑えられた。水野さんによると、近年ではこの3万円をローンの返済にあてるのではなく、投資に回したいという理由から、超長期ローンに興味を持つ人が増えているという。

「住宅ローンの金利は低く、近年では投資信託などの投資商品の利回りが上回っています。この状態が続くと仮定すれば、返済期間を延ばし、浮いた返済額を投資することで、増加した総返済額以上のリターンを得ることが可能です」(水野さん)