物価高や円安、金利など、刻々と変わる私たちの経済環境。この連載では、お金に縛られすぎず、日々の暮らしの“味方”になれるような、経済の新たな“見方”を示します。 AERA 2024年12月23日号より。

* * *

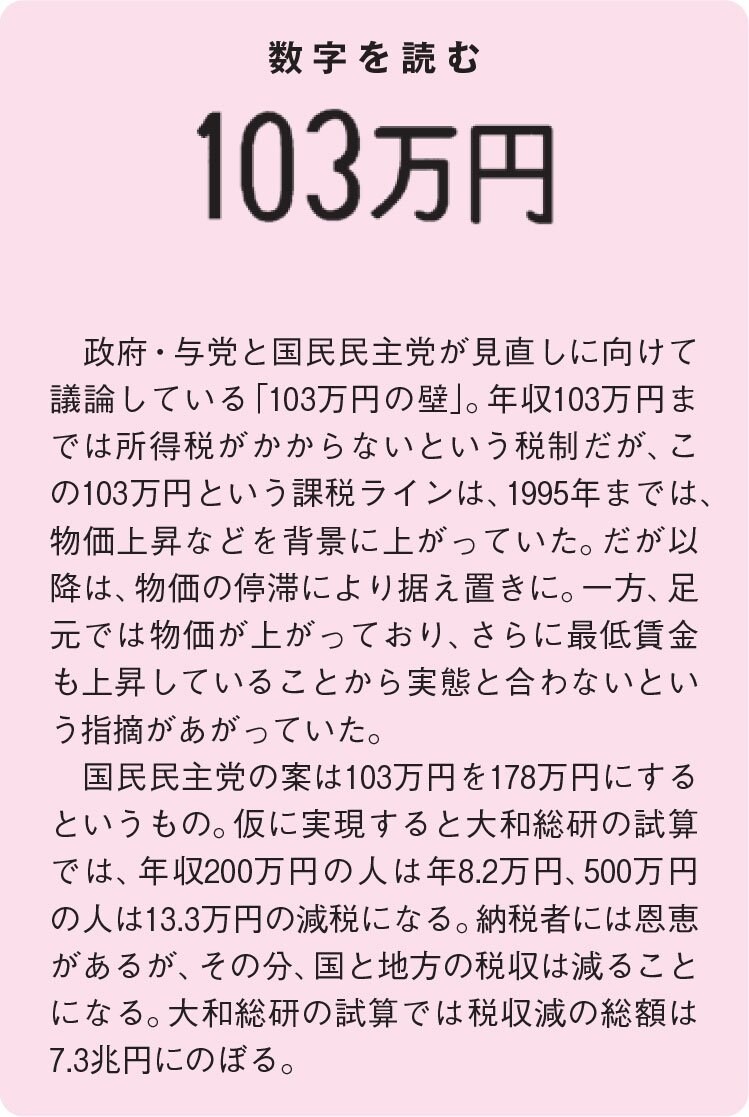

年末にかけて、国会で「103万円の壁」の議論が進みそうだ。

経済コラムでこの話題を書かないわけにはいかないのだが(実際、担当の編集者さんにも言われた)、正直、腰が引けている。

調べるほどに、税制が複雑すぎるからだ。日本の税制を調べてみると、壁だらけなのだ。100万円の壁、103万円の壁、106万円の壁、130万円の壁、150万円の壁、201万円の壁。どれだけ壁があるねんと、言いたくなる。

100万円の壁というのは、年間収入が100万円を超えると住民税がかかりはじめることを指す。今回話題になっている103万円の壁を超えると、所得税がかかり始める。実際は、103万円から104万円に1万円増えたところで、税金は500円増えるだけなので手取りは9500円増えている。多くの人には「所得税を払わなきゃいけない」という心理的な壁の意味合いが強い。

問題は、19歳以上23歳未満の学生が103万円を超える所得があるとき。103万円以下であれば、親の所得から63万円が控除されるのだが、それが適用されなくなり、親の支払う税額が一気に増える。この場合は、子どもが1万円稼いでも、親はそれ以上の税を支払うことになる。

働くと、家族全体の収入が減ってしまうのだ。

106万円や130万円を超えると、社会保険に入らないといけなくなる(条件による)。この壁は超えた瞬間、働く人本人の手取りが減ることになる。

今回議論している103万円の壁が178万円にあがったとして、「よーし、働くぞ!!」とアクセルを踏み込んでも、すぐに106万円の壁や130万円の壁にぶち当たってしまう。鼻血が出そうだ。

また、自治体によっては、児童手当など、所得制限のある行政サービスが存在する。年収が一定額を超えると、支給が止まったりする。これもまた「働き損」だと言えるだろう。

働いて収入が増えることによって、税や社会保険料の支払いが増えるのは仕方がないとは思う。しかし、働くほどに手取りが減る「働き損」になるのは勘弁してほしい。