2つの指数が月間5%以上下がった回数は年によって異なる。好景気で株価の上昇が続いた年は少なく、不景気で株価が不調に陥った年は月間5%以上の下げが何度も起こる。

土信田さんに、月間5%以上の下落回数が多かった年と下落の主な理由を教わった。

月間10%以上の下落は、サブプライム住宅ローン問題からリーマン・ショックに発展した2007〜2009年に集中していた。

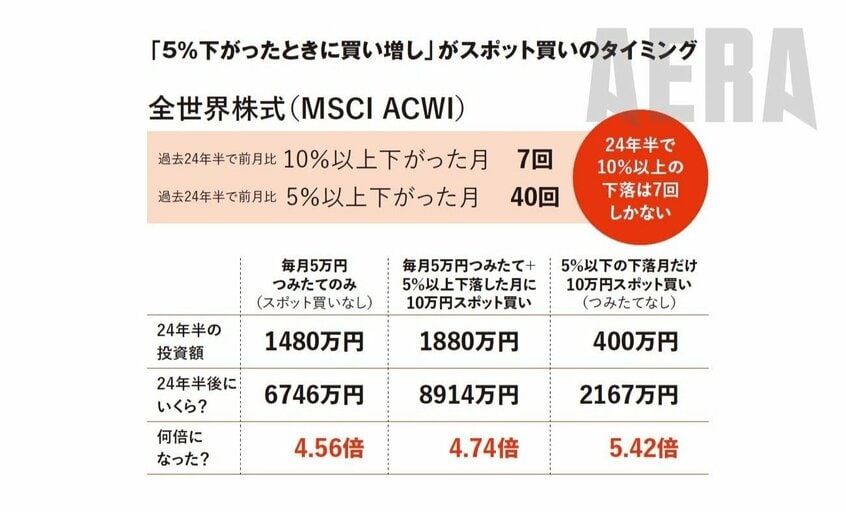

では、5%以上下がったときに買い増しをした場合と買い増しをしなかった場合で最終成績にどれくらい差がつくか。この条件で土信田さんに検証してもらった。

それぞれのパターンで24年半後に資産が何倍になったか。

「S&P500の場合、『毎月5万円つみたて』では24年半後に投資元本が6.47倍になりました。『つみたて+5%以上下落した月に10万円分を買い増し』は6.77倍。『5%以上下落した月だけ10万円分を買う(つみたてせず)』は7.8倍です」

当たり前だが、倍率だけを見ると「下落時のみスポットで買う」が最も高くなった。

「とはいえ毎月、基準価額を眺めながら投資するかしないかを決めるのは手間です。また、投資する回数が少なくなるため元本が低くなり、トータルで得られる利益の総額は負けます。

かといって下落時に100万円や500万円を迷わず投資するには強靭(きょうじん)なメンタルが必要です。現実的には、毎月5万円ずつつみたてながら5%以上の下落で10万円分を買い増すパターンでしょうか」

土信田さんのシミュレーションで「つみたてのみ」と「つみたて+下落時に買い増し」を比較すると、24年半の倍率はS&P500でつみたてのみが6.47倍、つみたて+買い増しが6.77倍だ。どちらも6倍台でほとんど変わらない。

しかし資金10万円で43回の下落時に買い増しをすることで、24年半の投資金額が430万円に。この430万円が24年半で3352万円まで増えている。

「『5%下落したら』などの機械的なルールを決めておいたほうが買い増しも成功しやすいですよ」

約定までのタイムラグ

気をつけたいのは、全世界株式やS&P500などの「中身は海外資産」の投信の場合、注文してから約定価格が決まるまでに最低でも丸1日のタイムラグがあること。

たとえば月曜日の昼に注文すると、海外資産の終値が火曜日の早朝までに決定。円換算の為替レートが火曜日の午前中に決定。基準価額が決まるのは、最速で火曜日の20時頃だ(証券会社の画面に反映されるのは水曜日の朝)。

「長期運用なら、投信の約定までのタイムラグは無視してOK。下がった瞬間に機動的に買いたい人は全世界株式やS&P500の東証ETFを利用してもいいでしょう。ETFなら指値(値段を指定して買う)も自在にできます」

取材・文/安住拓哉、中島晶子(AERA編集部)

本記事が丸ごと読める「AERA Money 2024秋冬号」はこちら

編集/綾小路麗香、伊藤忍

『AERA Money 2024秋冬号』から抜粋

こちらの記事もおすすめ 楽天証券楠社長「楽天カード積立1%は変更しない」「新NISAシェア1位取りに行く」

![AERA Money 2024 秋冬号 [雑誌] (AERA増刊)](https://m.media-amazon.com/images/I/51Y96CRtXUL._SL500_.jpg)