もともと個人がもらう年金とは何の関係もないうえに、支給抑制策を行う結果として「モデル年金の所得代替率は、現在の約60%が将来的に約50%に向けて下がっていく」という見通しが財政検証のたびに繰り返し打ち出された。

冒頭の高橋氏が言う。

「その結果、モデル年金を通して国民の間に『年金は減っていくものだ』という抜きがたいイメージができてしまいました」

実データを使って推計

そんな状況の中で登場したのが「分布推計」による個人単位の年金額なのである。財政検証の資料によると、実に大掛かりな推計が行われたようだ。全被保険者の2割を抽出し、過去分は実際の年金記録を使い、それをもとに将来分のシミュレーションも行い、個人ごとに記録を積み上げて生年度別に年金額の見通しを計算したとしている。

ニッセイ基礎研究所上席研究員の中嶋邦夫氏は、過去分に実データを使っている点が評価できるとする。

「分布推計による年金額のいいところは各世代が実際にもらってきた給料を反映していることです。今後働く期間分も推計で入っていて、実際の受給額をよりイメージしやすくなっています」

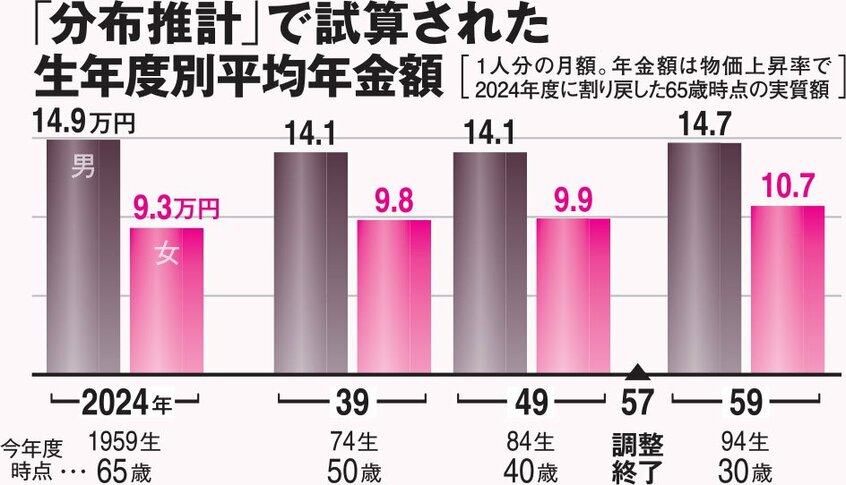

確かに個人単位で試算しているから、さまざまな分析が可能になる。財政検証でも実に多彩な見通しが示された。

まずは年金制度とのかかわり方である。これから増えるのは、雇われて働く厚生年金の加入者という。「厚生年金期間中心」(厚生年金の加入期間が20年以上)が男性では現在の約8割から約9割へ、女性でも4割弱から7割台半ばに増える(財政検証が示した四つの経済前提のうち、専門家らが「一番、手堅い」とする今後もほとんど経済成長しない「過去30年投影ケース」の数字、以下同じ)。

生年度別の加入期間の分布でも、それが裏付けられる。男女とも若年世代になるほど「厚生年金期間40年以上」「同30~40年」のシェアが高まっていく。

その結果、個人単位の年金額はどうなるか。グラフが生年度別の65歳時点でもらえる男女の1人分の平均年金額(月額)の見通しである。今年度65歳になる1959年度生まれの男女はそれぞれ月額14.9万円、9.3万円の年金を受給できる。それが現在50歳、40歳、30歳の男女では、男性が14.1万円→14.1万円→14.7万円で、女性は9.8万円→9.9万円→10.7万円となる。