たとえば、預金は預金者にとっては資産だが、銀行にとっては負債。いつかそのお金を預金者に返さないといけない。株式も同じ。配当をもらう株主には資産でも、配当を支払う企業には負債になる。 現金でさえ、それを発行する日本銀行にとっては負債になる。少しイメージしにくいので、ビール券を思い浮かべてみてほしい。多くの人にはビール券は資産だが、ビール会社からすれば負債だ(ビールを渡さないといけない)。昔は現金を日本銀行に持っていくと、金(ゴールド)を渡さないといけなかった。今ではその義務は無いが、日本銀行にとって現金は負債として計上される。

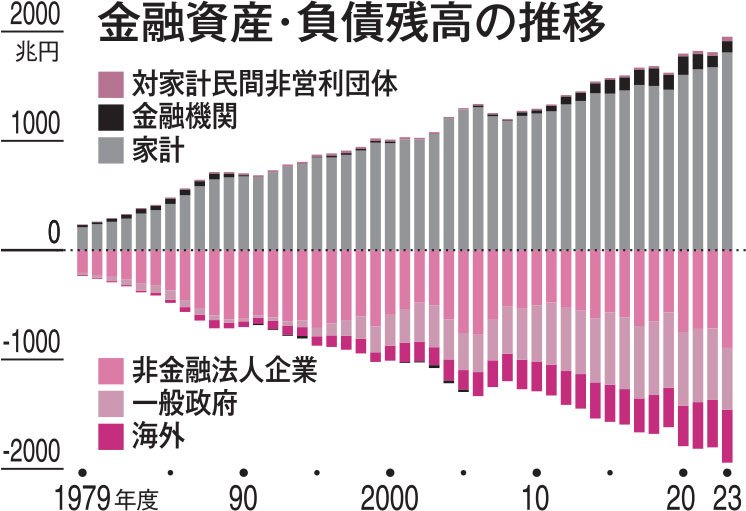

僕らが蓄えたつもりになっている金融資産とは、誰かに対しての“貸し”を示しているものに過ぎない。その反対側で“借り”にあたる金融負債が増えている。

先ほどのニュースでは、“家計の金融資産”とあった。家計というのは個人のこと。個人の金融資産は他の誰かの金融負債である。“他の誰か”というのは、銀行や事業会社、政府、海外の人たちなどだ。日本銀行が発表する資金循環統計の数字を見ると、すべての人や組織の保有する金融資産の合計と金融負債の合計はほぼ一致する(金融資産のうち日本銀行が保有する金には金融負債が存在しないので、金融資産の方が7兆円多い)。

金融の貸し借りを増やすだけでは、生活は豊かにならない。大切なのは、お金を融通することで生活を豊かにするものを生み出すことだ。工場などの生産設備やインフラ、文化や科学技術。制度や仕組みなども含まれるだろう。

お金だけ注目していても、経済の実態は見えてこない。この連載では、生活の“味方”になれるように経済の新たな“見方”を提供しようと思っている。

※AERA 2024年8月12日-19日合併号

[AERA最新号はこちら]