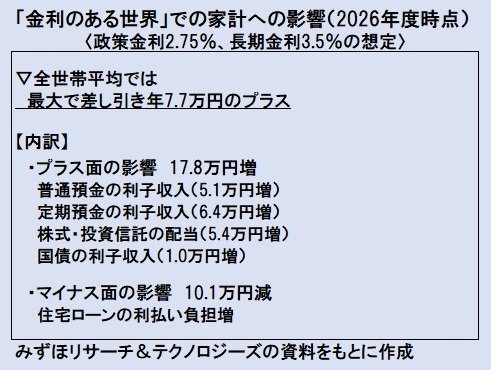

このため、家計が保有する金融資産から得られる所得は、26年度に年17.8万円増加する。

同社調査部経済調査チームで家計への影響を試算した中信達彦エコノミストは言う。

「プラスの影響が17.8万円に対し、マイナスの影響は10.1万円で、家計全体では恩恵のほうが大きいといえます。ただし、これはあくまで全世帯の平均的な影響を試算した結果です」

プラスやマイナスの影響は、住宅ローンなど負債をどれだけ抱えているかや、収入や年齢によって変わってくる。

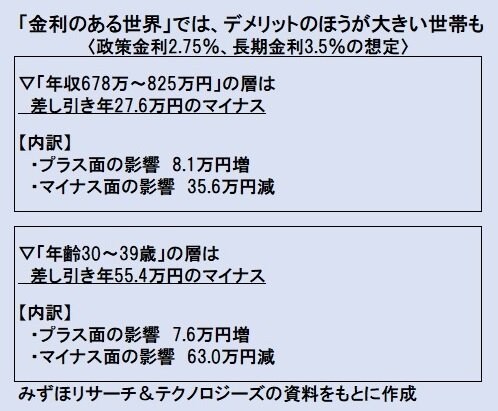

住宅ローンなど負債のある世帯に限ってみると、例えば年収678万~825万円の中所得層は、高所得層に比べて資産形成が進んでいないのに負債を多く抱えていることから、金利上昇による利払い負担の増加(年35.6万円)が、金融資産から得られる所得の増加額(年8.1万円)を上回り、マイナスの影響のほうが大きくなってしまう(〓の表)。差し引きで年27.6万円のマイナスが生じる計算だ。

資産形成が十分に進んでいない若年層も不利になりそうだ。若い世代には、住宅ローンを借り入れたばかりの世帯も多い。

年齢層別では、30~39歳はプラスの影響が年7.6万円なのに対し、マイナスの影響は年63万円で、差し引き同55.4万円もの大きなデメリットが生じるとしている(上の表)。

「負債を抱えている世帯は金利上昇でマイナスの影響を受けやすい。特に資産が少なく負債が多い低・中所得層や若年層は、マイナスの影響が大きくなりやすい」(前出の中信さん)

つまり、家計全体ではプラスの影響が大きくなる見込みだが、資産や負債の状況しだいでデメリットのほうが大きくなる世帯もかなりあるということだ。

では、消費者はどうのぞむべきか。

中信さんは「今までの常識を変える必要があります」と話す。

「金利のある世界では、保有する金融資産について、利子がつくかどうか、さらにはどれだけの利子がつくかを考えることが重要になります。つまり、どんな金融資産を選ぶかをもっとよく考える必要が出てきます」

今までのように金利がほとんどなければ、例えば預金をしても、国債を買っても、もらえる利息に大きな差は出なかった。であれば、銀行口座からすぐに引き出せる預金のほうが便利だと、預金を選ぶ傾向があったという。