名目の年金額は上がるが、物価上昇率には届かず「目減り」していく。「年金抑制策」は20年以上続く見込み。いったい、どこまで下がるのか。AERA 2024年2月5日号より。

* * *

「エッ、こんなに増えるのか!」

6月初旬、日本年金機構から来る「年金額改定通知書」を見て、今年は思わずニヤリとする高齢者が続出するかもしれない。

通知書には2024年度にもらえる年金額(年額)が老齢基礎年金(以下、基礎年金)と老齢厚生年金(同、厚生年金)、別々に記載され、一番下には二つの合計額も印字されている。それぞれの右側には前年度(23年度)の年金額が印字されているから、どれぐらい増えるかが一目でわかる仕掛けだ。

仮に、両方合わせて「200万円」受給できる人がいるとすると、今回の合計額は約5万4千円増えているはずで、月額だと約4500円もの増額になる。

しかし、である。年金受給者は、決してこの増額を喜んではいけない。名目は派手に上がっているように見えても、実は物価上昇率に届かない、購買価値が小さくなって前年度より「目減り」した年金額であるからだ。

「ちりも積もれば…」

いわば、「インフレに負ける年金」。しかも、この「目減り」、1回だけでは終わらない。今のところ、この先20年以上も続く見込みなのだ。1、2年なら影響は軽微でも、「ちりも積もれば~」で年数が長くなるほど影響は大きくなる。

年金はどのような仕組みで「目減り」し、いったい将来の年金はどうなるのか。このさい、「インフレに負ける年金」の正体を知っておこう。

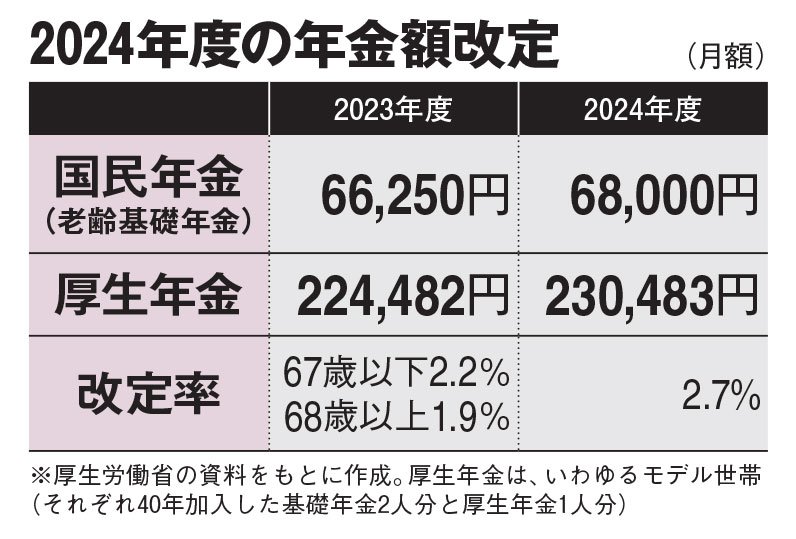

スタートは19日に厚生労働省が発表した「年金額改定のお知らせ」。24年度の年金額は今年度より2.7%の引き上げとなったことを伝えるリリースだ。

表を見てほしい。全員共通の基礎年金の満額は「月額6万8千円」で、今年度より1750円増える。年額だと2万1千円増の「81万6千円」だ。「モデル世帯」といわれる標準的な夫婦2人の世帯年金額(2人分の基礎年金と1人分の厚生年金)は「月額23万483円」。今年度より月6001円、年間約7万2千円も増える(これらはすべて、67歳以下の人の金額。68歳以降は、同じ条件だと若干低い)。

なぜ「2.7%増」なのか。

年金額は、賃金や物価の動きに応じて毎年改定される。高齢者の主要な収入である年金額を世の中の動きに合わせるためだ。