今のところ単年度ならそれほど目立たない目減りだが、これが累積するとどうなるのか。その姿をしっかり見て自分の年金額の推移をイメージできるようになれば、老後のライフプランを立てやすくなる。そこで年金制度に精通するニッセイ基礎研究所の中嶋邦夫上席研究員に、財政検証の数字を使って未来の年金額を年齢別に試算してもらった(表)。

標準的な共働き夫婦(年収500万円の夫[妻]と同300万円の妻[夫])を想定、65歳受給開始で100歳までもらえる年金額を、24年度に65歳になる受給開始世代から25歳の若者まで10歳きざみでシミュレーションした(もとになるのは今回発表された24年度の年金額、空白欄は財政検証の範囲外)。

ここまで見てきたように、将来の年金は経済状況で大きく変わる。そこで「経済がいい場合」(財政検証のケースI)、「まずまずの場合」(同ケースIII)、「イマイチの場合」(同ケースV)の3パターンに分けた。

「将来の年金額はこのぐらい幅があるもの、とイメージしてほしい」(中嶋上席研究員)

さて、一覧表を見てほしい。

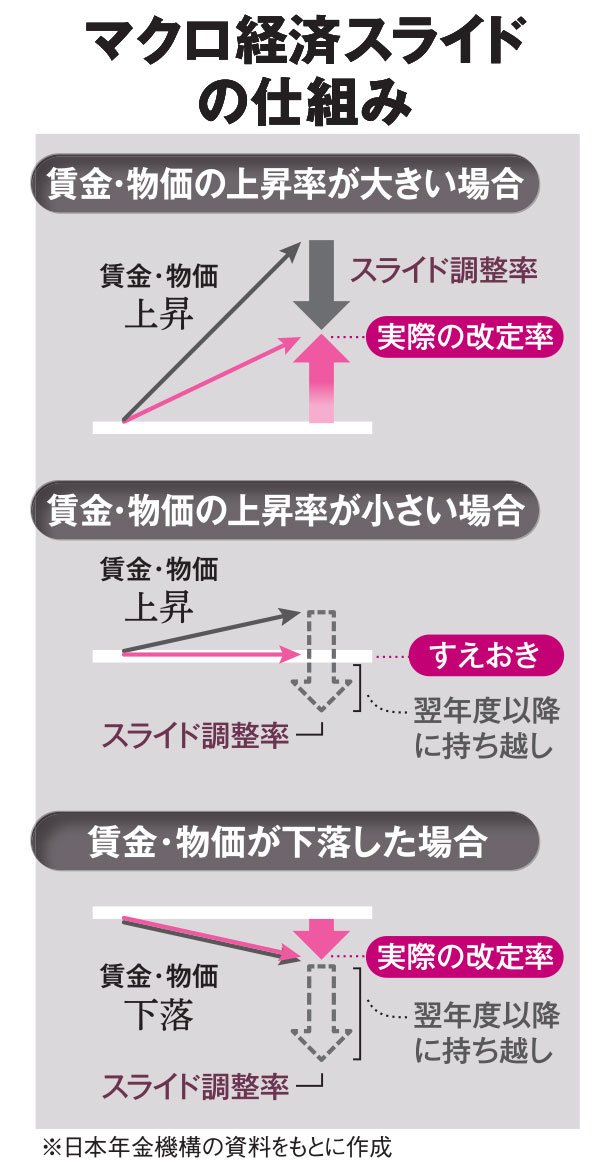

金額が減っているのがマクロ経済スライドの影響だ(表の注参照)。タテに見れば、世代間でどのように年金額が小さくなっていくかがわかる。ヨコに見れば、各世代がもらい始めた年金が年をとるにつれてどのくらい減ってしまうかがわかる。

「全員の年金が下がる」

ご覧のように、タテもヨコも基本的に見事な右肩下がりである。世代間で10~20%台、世代内では10%台半ばの減少だ。

中嶋上席研究員が言う。

「気分が暗くなるかもしれませんが、年金は基本的に『泥船』なんです。少子高齢化が続く限り、致し方ありません。それでも、全員の年金額が下がることをこの表で理解してほしい。受給世代は、年金が下がるのはイヤだろうが、将来世代はもっと下がることに思いをいたしてほしい。一方、若い世代は『こんなに減るのか』と思うでしょうが、高齢者の年金もこの先目減りしていくことを知るべきです」

表現は良くないかもしれないが、「泥船」に乗りながら老若男女が傷を舐めあう──こんな構図だろうか。

しかし、何事もポジティブにとらえたい。傷を舐めあいながらも、一覧表で年金額が目減りしていくイメージがつかめた今、各世代は将来に備えた対策を考えることができる。

若い世代は、現在に比べると最初の年金額は小さくなってしまうが、高齢者になるころにはマクロ経済スライドが終わっているため、それ以降は大きく下がらずほぼ横ばい状態となる。今からなら準備期間は長くとれる。一気に制度が拡充されたNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を使って、着実な資産形成に励むべきだろう。

「繰り下げ」で防衛せよ

受給世代など高年齢層は「待ったなし」である。準備期間は残されていないのに、確実に「目減り」はやってくるからだ。しかし、まだやれることはある。

受給前の人は、「防衛」のための「年金繰り下げ」を真剣に検討してほしい。年金受給を遅らせて年金額を増やす手法だ(1カ月遅らせるごとに0.7%増)。紙幅の関係で詳しく説明できないが、目安として2~3年繰り下げすれば、マクロ経済スライドでインフレに負ける分を取り戻せるとみられている。

問題は、その間の生活費をどうするか、だ。60歳代後半もフルタイムで働いたり、準備していた老後資金を取り崩したりする手法が考えられるが、これらは体力があり貯蓄額も多い一部の人に限られるだろう。

ファイナンシャルプランナーの澤木明さんは、その中間の道があるとする。

「フルタイムではなく、週20時間ぐらいアルバイト的に働けば月に10万円程度のお金が稼げます。年間の生活費を300万円とすると、これなら500万円強の貯蓄取り崩しで3年程度年金繰り下げができます」

アルバイト的な「チョイ働き」なら、選り好みしなければ仕事はある。多くの人にとって現実的な策になるかもしれない。

ともあれ、目減りの全体像をつかんで対策を考えておけば、乗り切れる可能性が高くなる。過度に恐れないことが大切だ。(編集部・首藤由之)

※AERA 2024年2月5日号