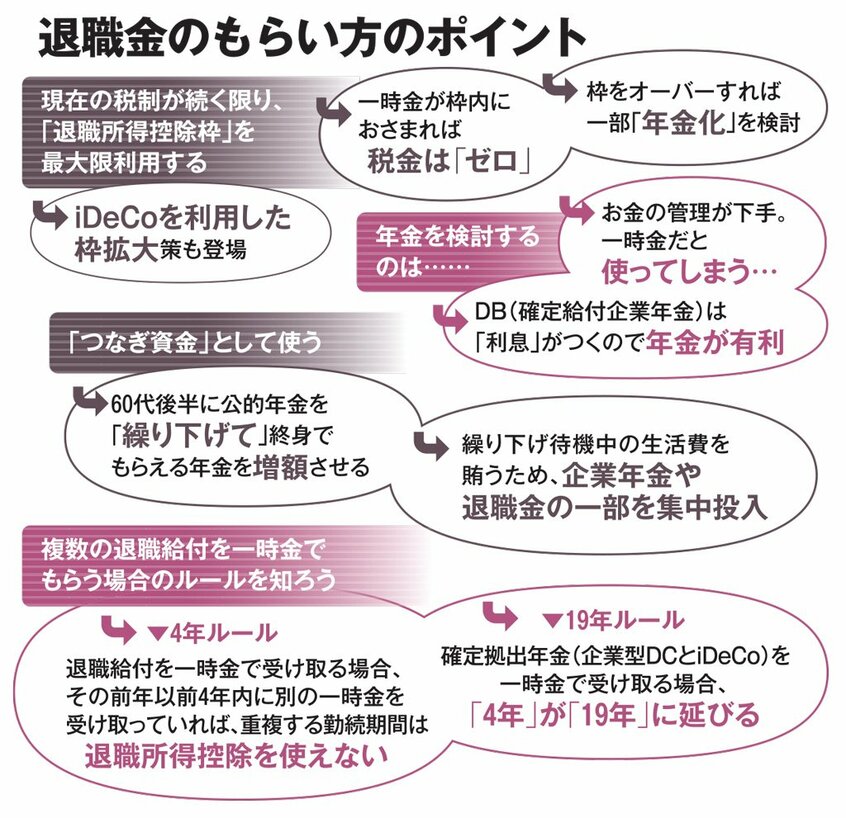

「手取り」考える習慣を

ただし「公的年金等控除」が使える。65歳未満なら年間60万円、65歳以上は同110万円までがそれぞれ非課税だ。それを超えると課税所得が発生し、基礎控除などほかの所得控除を差し引いてもプラス部分が残れば、その分に所得税・住民税、社会保険料(健康保険・介護保険)がかかってくる。

この税金と社会保険料が実はばかにならない。退職一時金2千万円の大卒会社員夫婦の場合で、一時金でもらう場合と年金でもらう場合の「手取り額」を試算したのが図だ。60代前半は再雇用で年収300万円で働き、65歳以降は公的年金200万円(妻は80万円)を受給すると仮定して計算した。結果は、全体の額面では年金で受け取る場合が10年間で5100万円と、一時金で受け取る場合(4900万円)より200万円多くなった。ところが手取りでは逆転し、一時金の方が140万円多くなる結果に。10年間とはいえ無視できない金額である。

先のFPの高橋さんは、常に「手取り」で考える習慣を身につけてほしいとする。

「実際の生活は『手取り』で賄うので、ざっくりでいいので手取りを計算する癖をつけてください。選択肢が複数なら、それぞれの手取り額を比べてからもらい方を決めるようにしましょう」

(編集部・首藤由之)

※AERA 2023年9月18日号より抜粋

[AERA最新号はこちら]