会社の制度を勉強する

自分の会社の制度がどうなっているのかを知ることが大前提になる。冒頭の高橋さんが、

「退職金規定や自分の会社の企業年金の規約はもちろん、賃金規定や就業規則にも目を通しておいた方がいいでしょうね」

と言えば、退職金制度に詳しい確定拠出年金アナリストの大江加代さんは、

「選択の『あり』『なし』に注目して会社の制度を見てください。退職一時金は『定年時に一括』でほかに選択肢がありませんが、企業年金はいろいろな受け取り方を用意している会社も多くあります。自分にはどういう選択肢があるのかをまず把握してください」

と話す。

制度とあわせ、基本として押さえておきたいのが「手取り」のイメージだ。一時金でもらう場合と年金でもらう場合で実際に受け取る金額が違ってくる。

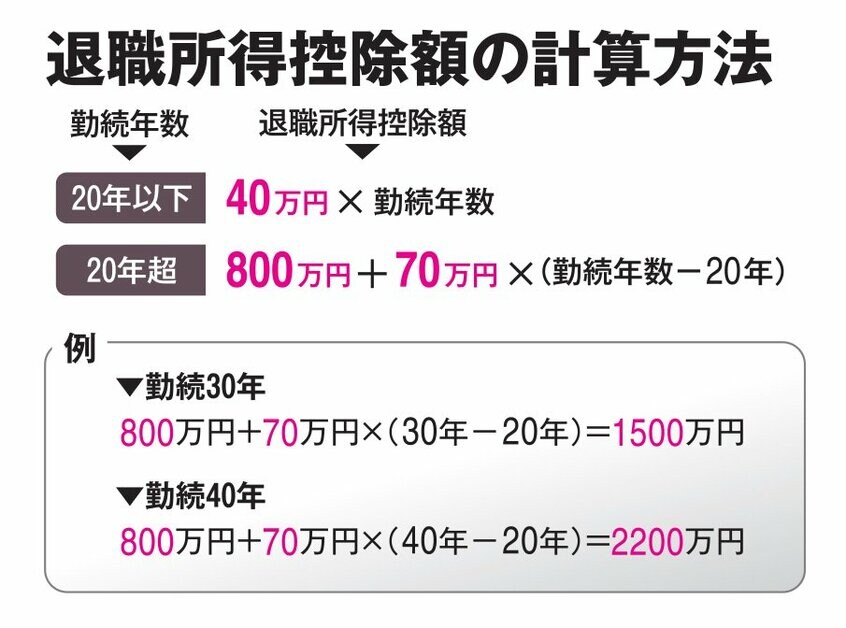

一時金の場合は、先述のように勤続年数が長くなると増額される「退職所得控除」が使える(控除額は表、企業年金やiDeCoも一時金で受け取る場合はこの控除が適用される。その場合は「勤続年数」を「加入期間」と読み替える)。ご覧の通り、勤続20年を超えると一気に増え、控除額は勤続30年で1500万円、同40年だと2200万円にもなる。

退職一時金が「退職所得控除」を超えなければ退職所得は「ゼロ」となり、税金はかからない。超えると、超えた分の半分の額に課税される。ただし「分離課税」だから、同じ年に得たほかの所得とは合算されない。勤続40年で3千万円を受け取るとすると、税金がかかるのは「400万円分」だ(〈3千万円-2200万円〉×1/2=400万円)。

一方、年金でもらう場合は、企業型DCやiDeCoでは運用次第だが、DBではもらっている間も残りの資産を会社が運用してくれるので、受け取る額は一時金より大きくなる(どれぐらい大きくなるかは制度ごとの「給付利率」による)。こちらは分離課税でなく、「雑所得」として扱われる。公的年金やDB、企業型DC、iDeCoを年金でもらうといずれも雑所得としてカウントされ、同時にもらえば合算されて総合課税される。