【見直すお金】10年経つと…(AERA 2019年7月15日号より)

「老後に2千万円必要」という金融庁が発表した報告書の衝撃が冷めやらない。

65歳夫、60歳妻の無職世帯をモデルとして、厚生労働省の資料を基に月々の収支を例示。老後の生活が年金だけでは賄えず、30年で約2千万円の取り崩しが必要になると書かれていた。収入が年金を中心に20万9198円、支出が26万3718円で、毎月5万4千円ほどの赤字になると指摘する。老後が20年続くと約1300万円、30年で2千万円というロジックだ。

金融担当相を兼ねる麻生太郎副総理は報告書を受け取らない姿勢を示し、自民党は金融庁に抗議するなど火消しに走ったが、「年金不安」が全国を駆け巡っている。

神奈川県に住む共働きの女性(51)も報道を見て驚いた一人だ。

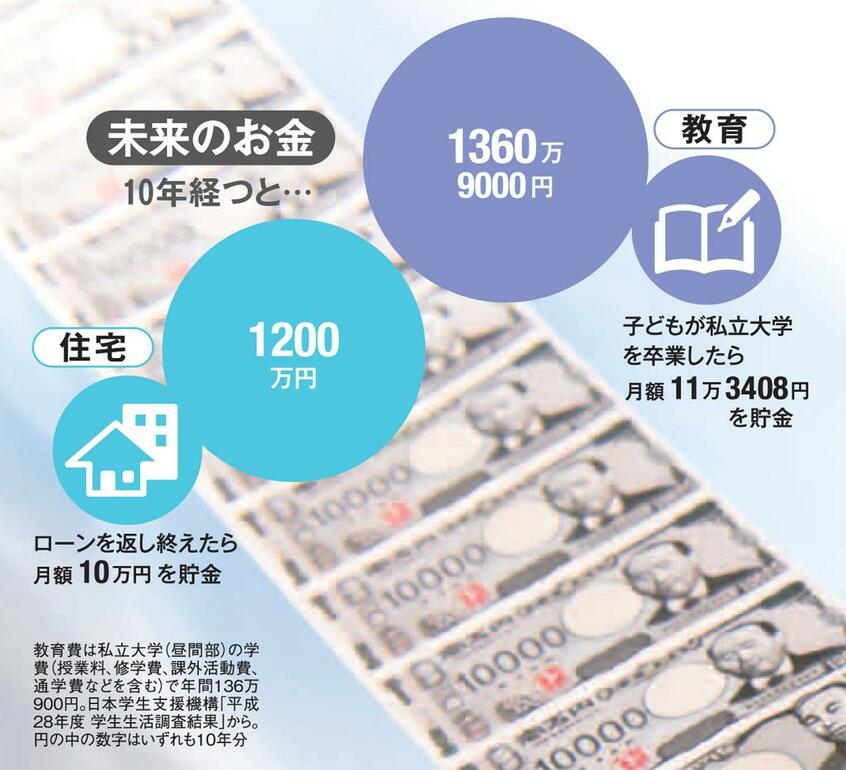

「老後の資金についてあまり深く考えていませんでした。でも、もうすぐ役職定年で給料は目減りするし、住宅ローンの返済は75歳まで続く。大学生の息子と高校生の娘がいて、教育費はあと500万円くらいかかります。何とかしなきゃと考える機会になりました」

では、どうすればいいのか。ファイナンシャルプランナーの藤川太さんはこう話す。

「そもそも年金だけで足りると思っていた人はほとんどいないはずです。今回の報告書にもマネープランを立てることが大切だと書かれています。将来に危機感を持ったなら、これをきっかけに備えを始めましょう」

将来的にいくら貯められるかは、それぞれが設定したゴールまでの月数から計算するといい。月2万円支出を見直すと、10年後には240万円。30年あれば720万円になる。月5万円なら30年で1800万円だ。

今回、AERAでは「10年で1千万円貯める」ことを目標に、専門家に助言を仰いだ。

「10年の生活をスリム化すれば、その後の支出も自然と減ります。必ずしも10年で貯めきる必要はないので、長期的に目標を立てましょう」(藤川さん)

爪に火を灯す必要はない。

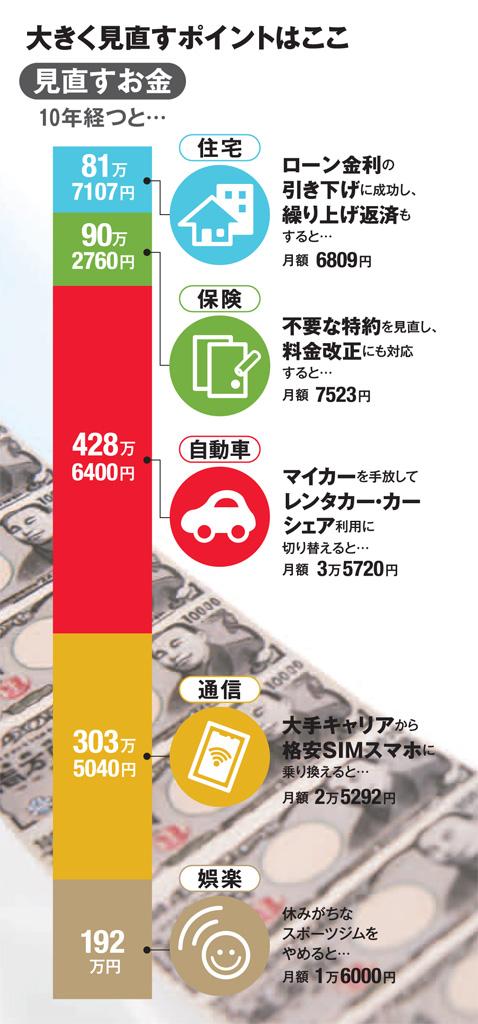

「やりくりも大切ですが、固定費を見直しましょう。住宅、保険、車、通信の四つを見直せば、人によっては10年で1千万円以上の資金が生まれる可能性があります」(同)