老後不安がささやかれる背景には、さまざまな要素がからみあっている。終身雇用制度の崩壊とともに、退職金がそれほど期待できない企業も増えたことによる、自身の「お金が足りない問題」。今から20年後、超貧乏な日本人は今より増えているのだ。

そもそも日本には、預金の金利だけでちゃんと資産が増えていた時代があった。バブル期には銀行定期預金の金利が6%台、郵便貯金の「定期貯金」にいたっては最高8%台をつけていた年がある。

金利8%の定期預金(複利)なら、預けているだけで、たった9年で資産が2倍になる計算だ。残念ながら、ゼロ金利政策が続く日本では、そんな高金利は今後も期待できない……。

それ以外にも、日本が抱える問題は多い。あなたの20年後を貧乏にする理由は、大きく分けて3つある。アエラ増刊『AERA with Money 毎月5000円でつみたて投資!』より、具体的な数字とともに見ていこう。

* * *

まず、高齢化。年を取って働かない人が増える一方なのに、長生きする人もどんどん増えている。日本人の平均寿命は、男性が81.09歳、女性が87.26歳(厚生労働省「平成29年簡易生命表の概況」)。このままいくと2045年に100歳に達する可能性があるという。

ある程度の蓄えがある人でも、あまりに長生きしすぎると、働かない限りは生活資金が心もとない。そして、年を重ねるごとに「できる仕事」は減っていく。暗い話題ばかりで筆者まで申し訳ない気持ちになってくる。

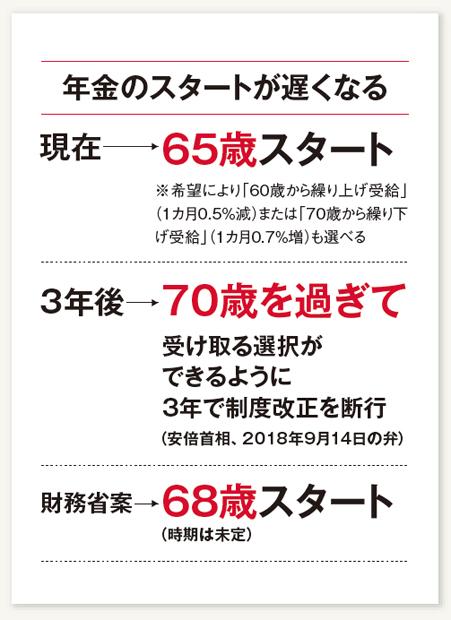

次の問題は、「年金開始先送り問題」だ。高齢化による「年金破綻」を回避するため、年金支給開始年齢を68歳、いずれは70歳まで引き上げようとする動きが着々と進んでいる。

安倍首相の弁によれば、現在は選択制で65歳開始のところ、3年後の2021年までに、70歳以降の選択制に制度改正するという。私たちは何歳まで働かなければならないのだろう……。

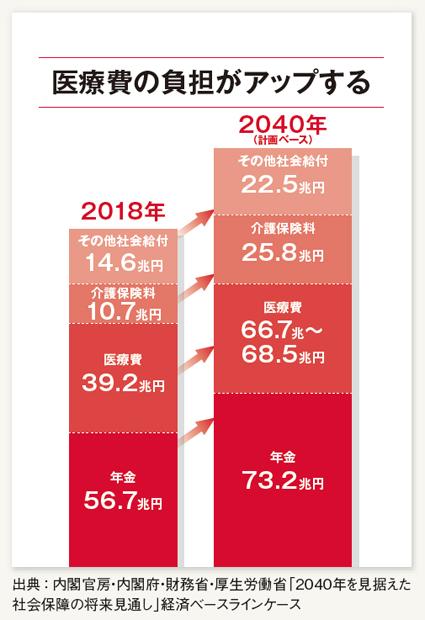

3つ目の問題が、医療費だ。高齢者が増えれば当然、病気が増えて医療費もかさんで行く。約20年後の2040年には、医療費負担が今の約1.6倍まで増加するとの試算もある。