少子高齢化が一段と進み、年金制度の先行きを不安視する声は強い。

「年金受給者の受取額カットは難しい」「でも、子育てや住宅ローンなどの資金繰りが大変な現役世代の年金負担を重くすると生活に支障の出る世帯が続出しかねない」「じゃあ、税金をサービスして自分で運用してもらおう」

という意図で厚労省が苦肉の策として開発したのが、個人で年金を増やす積み立て制度の「iDeCo」だ。

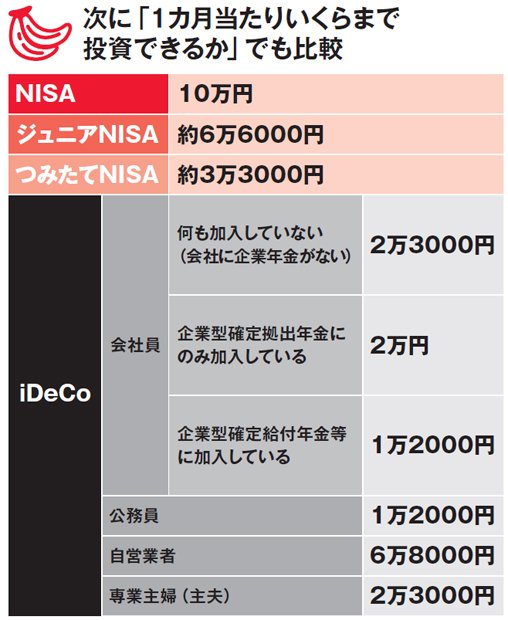

対して、貯金から一向に出ていかない個人の家計をなんとか金融市場に引っ張り出す目的で金融庁が始めたのが「NISA」と「つみたてNISA」。

「株や投資信託を買って儲かったら、利益にかかる税金を全部タダ(非課税)にします!」と、投資にかかる税金を大サービスしてくれている。

制度の並立は金融庁と厚労省の縄張り争いも背景にありそうだが、私たち個人には関係ない話。知りたいのは、「いずれも税金がお得になるようだが、どっちを選べばいいのか」ということだろう。

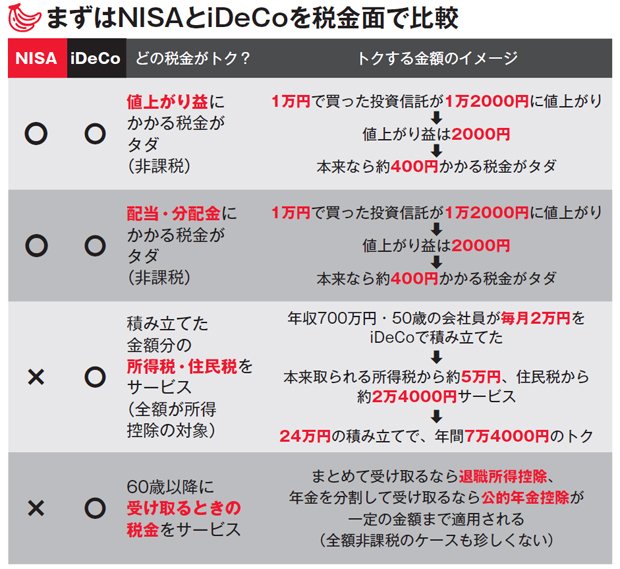

まず、NISAとiDeCoを税金面で比べてみよう。結論から言えば、税金面ではiDeCoの完勝だ。

NISAとiDeCoに共通しているのは、キャピタルゲインと呼ばれる、株式や投信の値上がりによって得た利益が非課税であること。株式の配当や投信の分配金にも税金がかからない。

「差がつくのは毎月の積立金の処理ですね。iDeCoは支払った積立金の全額が所得控除の対象になります」(マネックス証券マーケティング部の西尾貴仁さん)

つまりiDeCoの毎月の積立額を増やせば増やすほど、課税対象となる所得が低くなり、所得税で得をするというわけだ。

たとえば年収700万円・50歳の会社員が毎月2万円、年間24万円をiDeCoに回すケースで試算すると、所得税が5万円、住民税が2万4000円も軽くなる。一方、NISAにはこうした毎月の拠出金の税負担軽減措置はない。

60歳以上でお金を受け取る際も、iDeCoが断然有利だ。一括して受け取る場合は退職所得控除が適用され、分割して受給すると公的年金控除が適用される。上限はあるが、全額非課税のケースも珍しくない。これもiDeCoだけの優遇制度である。