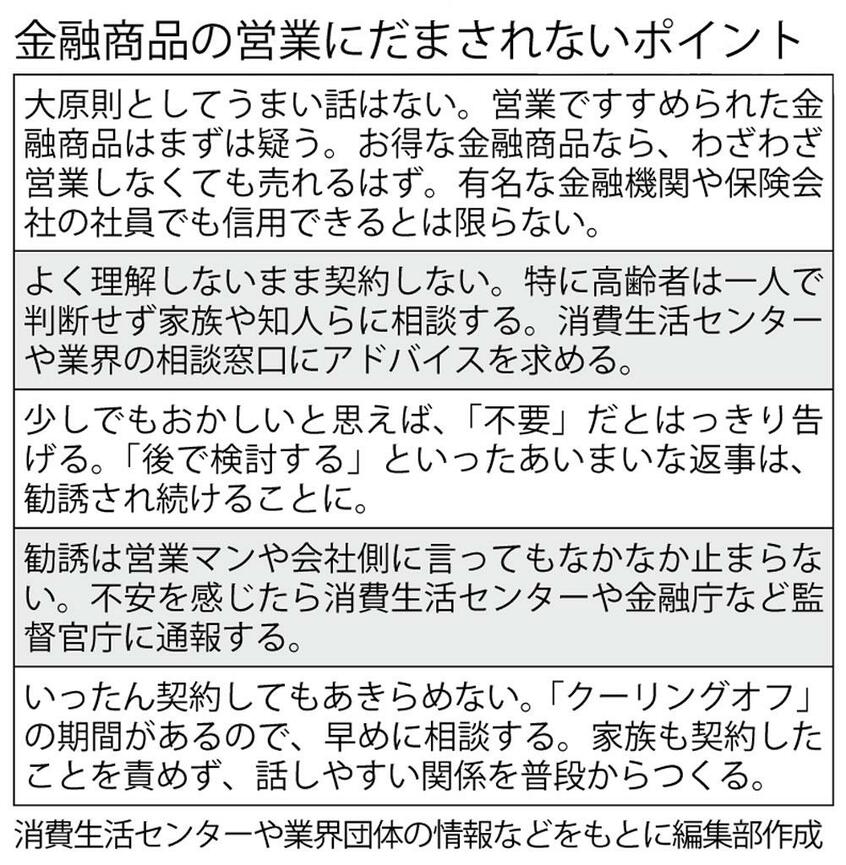

国民の信頼を裏切るような営業活動が明るみに出た。日本郵政傘下の「かんぽ生命保険」が、既存の契約を解約させて不利な新契約を結んでいたことがわかったのだ。

かんぽ生命の社内調査によると、昨年11月分の乗り換え契約2万1千件のうち、顧客にとって「経済的合理性が乏しい」と思われる契約が約5800件あった。解約して新契約を結ぼうとしても、健康状態などの審査で引っかかる「謝絶」も続出。保障を受けられない無保険に陥ったケースが、過去5年間で約1万5800件あったと想定している。

こうした不適切なケースの背景には、販売を担う郵便局員らにノルマが課され、売れば売るほど評価される仕組みがあった。かんぽ生命は、顧客の意向を確認し、契約の復元などを進めていくとしている。

今回はかんぽ生命が注目されたが、ゆうちょ銀行でも高齢者への不適切な投資信託の販売が発覚している。銀行や証券会社、保険会社など多くの金融機関でも、不適切な営業を巡るトラブルは目立っている。

経済評論家の山崎元さんは、保険や投資信託などの金融商品は、営業トークに惑わされずに慎重に判断すべきだという。

「郵便局員や銀行員らは親切に話を聞いてくれるので、どうしても『人』で評価してしまいがち。でも、契約手数料を得るためにやっているのです。そもそも保険は一般的に、手数料の利幅が大きい。売ればもうかるので、販売する側は一生懸命になるのです」

保険の乗り換えについても警鐘を鳴らす。

「保険を売る側は手数料を稼ぐためにも、一定期間経てば新しい契約に乗り換えてもらいたいのです。新しい契約に乗り換えると、営業経費に見合った手数料をごっそり取られます。生命保険の転換や乗り換えは、契約者の得にはならないので要注意です」(山崎さん)

国民生活センターによると高齢者を対象にした営業で相談が寄せられている。

「定期預金が満期になった高齢者に、銀行の金利は低いからと金融商品を契約させるケースがあります。相続税対策や孫のためになるなどと言われるがままに契約して、後で確認すると、生命保険の契約だったという事例が少なくありません」(センターの担当者)