まとまったお金を預ければ、金融機関が投資信託を使って運用してくれるサービス「ファンドラップ」。2月に新規参入したりそな銀行は、半年余りで約1600億円を集め、4年で1兆円をめざすと気を吐く。超低金利時代の今、お金は少しでも増えればうれしい。ファンドラップは、どれぐらい“使える”のか?

「ファンドラップ1千万円、ご増額いただきました!」

東京都小平市のりそな銀行小平支店。9月のある日、毎朝の「3分間ミーティング」で、外回りの女性行員が誇らしげに報告した。担当する50歳代の自営業者が買ってくれたという。

「よく訪問するお得意さまです。300万円でお始めになったのですが、運用成績がいいので気をよくしていただき、ほかの金融機関から預け替えをしていただきました」

支店長によると、このところほかの顧客でも増額が相次いでいるが、一気に1千万円は珍しいという。

来店した客に勧める機会も多い。定期預金を考えていた人に、低金利が続きそうな状況を話して、運用の大切さを解説していく。担当する別の女性行員は、

「運用と聞くと、身構えるお客さまが結構いらっしゃいます。元本割れがお嫌で、『運用=FX(外国為替証拠金取引)』のような投機のイメージを持っている方もいます。でも、いったん納得していただけると、ファンドラップは比較的安全性が高いので勧めやすい商品ですね」

りそなは2月に「りそなファンドラップ」を発売した。小平支店は目標を大きく上回る契約を獲得。全国では9月末までの8カ月で1576億円を集めた。

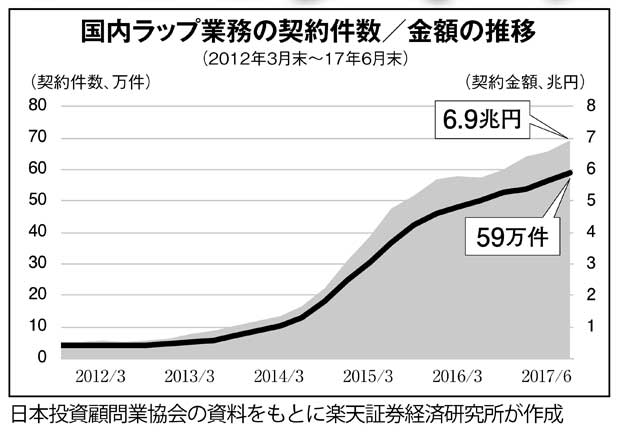

投資家が金融機関に運用を任せる「ラップ」は、もともと富裕層向けの資産運用サービスだ。始められる最低金額が下がり、大手証券会社がファンドラップに力を入れ始めた2013年ごろから急激に伸び始めた。日本投資顧問業協会によると、今年6月末でラップ口座数は約59万件、資産残高は6兆9千億円に達している。