中島晶子

中島晶子

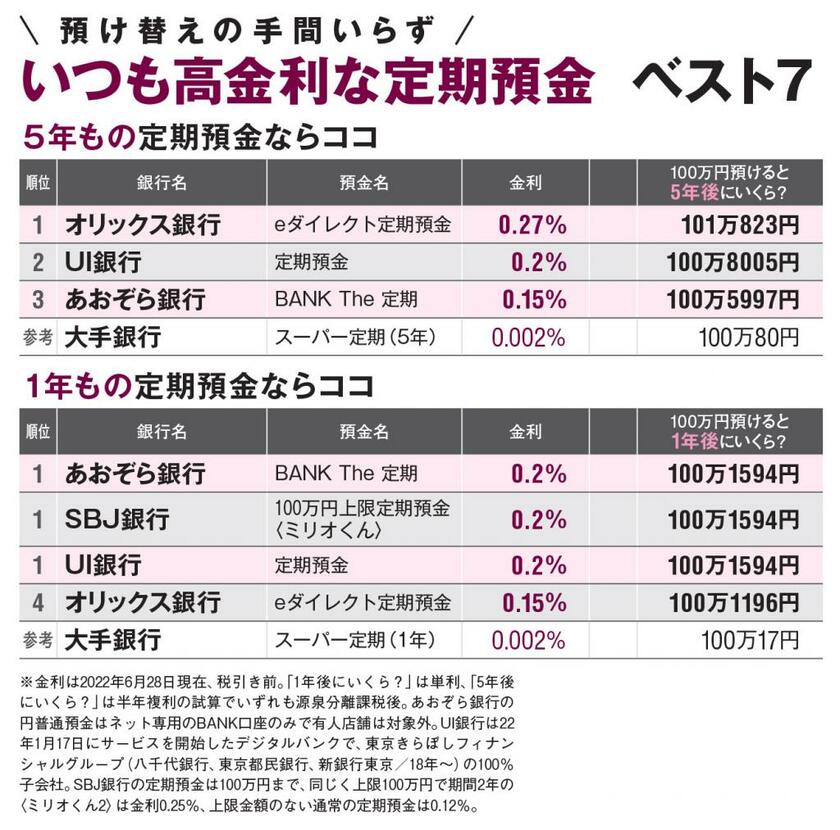

元本保証の預金が大好きな日本人。大手銀行の定期預金金利は0.002%と低いが、知る人ぞ知る高金利預金がある。キャンペーン広告に引っかからない、賢い預金の選び方を伝授しよう。AERA 2022年7月11日号の記事から紹介する。

* * *

銀行をはじめとする金融機関側は“夏のボーナス商戦”と銘打ち、キャンペーンを設けてキャッシュを待ち構える。

投資信託の積み立てが流行(はや)っているとはいえ、臨時収入の預け先として真っ先に思い浮かべるのは預金だろう。しかし金利が低い。ほとんどの銀行では普通預金が0.001%の横並び。普通預金より有利なはずの定期預金も、小口はもちろん大口預金であっても0.002%が目立つ。100万円を預けても、1年後にたった20円(税引き後17円)の利息しかもらえない。

大手より高金利を提示している銀行を探そう。その際、注意すべきことがある。あくまで高金利は見かけの数字で、実質的にはさほど魅力的ではないケースが潜むのだ。

1カ月ものでも年利

たとえば、ある銀行が今年6月から定期預金金利を引き上げ、注目された。円の定期預金1カ月ものの金利を、それまでの2倍の0.2%に変更。今年4月の時点(0.01%)と比べると20倍の水準になり、ネットでも「金利20倍に引き上げ」と派手に報道されていた。

0.2%という金利に嘘はない。ただしこの金利が適用されるのは満期までの1カ月だけ。その後は普通預金金利(0.001%)が適用される。提示している0.2%は「年利換算」の金利だから、実際には「元金×0.2%÷12」、つまり0.2%の12分の1に相当する利息しかつかない。

満期が訪れるたびに1カ月もの定期預金に預け直すことを1年間繰り返せば、0.2%に相当する利息をもらうことはできる。しかし面倒すぎないか?

この「見かけの高金利」というトリックは、先述した“1カ月もの定期預金0.2%”に限らず、1990年代から横行してきた。1年未満で満期が訪れる短期の定期預金でも年率換算の金利を表示しているケースが主流なので、だまされないように注釈までよく確認しよう。

中島晶子

ニュース週刊誌「AERA」編集者。アエラ増刊「AERA Money」も担当。投資信託、株、外貨、住宅ローン、保険、税金などマネー関連記事を20年以上編集。NISA、iDeCoは制度開始当初から取材。月刊マネー誌編集部を経て現職

中島晶子の記事一覧はこちら