認知症を患うとお金を使いたくても使えなくなることもある。判断能力が低下することで、資産が「凍結」されるリスクだ。司法書士の先生(せんじょう)直美さんは、認知症患者が直面するリスクをこう解説する。「ATMを操作できなくなったり、銀行窓口でのやりとりで判断能力が低下していると判断されると、お金をおろすことができなくなります」

一度こうした状況が認められると、後から家族が本人の委任状を持参したり、本人を同伴しても引き出しを断られることも多いという。これでは年金をおろせなくなり、当面の生活費に困ることにもなりかねない。

「振り込め詐欺の可能性に加え、親族間トラブルの元になるおそれもあるので、銀行は厳しい態度を取っているようです。その場で警察を呼ばれた例もあり、多くは『後見人』でなければ対応できないと断られます」(先生さん、以下同)

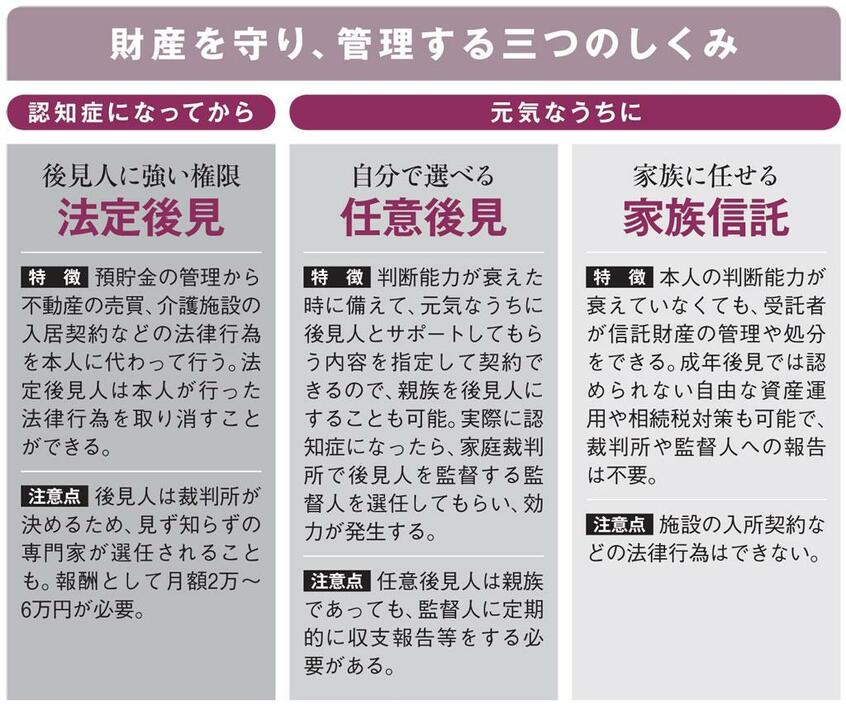

後見人とは、認知症など判断能力が不足している人に代わって財産を管理する、成年後見制度で定められた人物のことだ。「法定後見」と「任意後見」のふたつの制度がある。「法定後見人は判断能力が低下した人の財産管理・処分を代理し、仮に本人が高額商品を買ってしまうなど不利益な取引をした場合でも取り消しができる強い権限を持ちます」

しかし、使い勝手には難も多い。法定後見人は裁判所が選ぶので、見ず知らずの弁護士や司法書士を選任される例もあり、親族が選任されるケースは3割に満たない。さらに、本人の財産額に応じて法定後見人に月額2万~6万円の報酬を払う必要がある。認知症が劇的に改善するようなことがない限り、死ぬまで払い続けなければならない。

「多くは施設入所の契約や、その費用捻出のため自宅を売却しなければならない場合にやむを得ず利用するケースが多い。不動産売買など特別な事務が発生すれば、さらに上乗せの報酬が必要になります」

また、後見人と相性が合わなくても原則変更はできないなどデメリットは多い。先生さんは「なるべく法定後見を使わなくて済むよう、元気なうちから『任意後見』の活用を検討してほしい」と勧める。