いざというときのための備えとなるのが、生命保険や損保保険などの保険。各社の競争もますます激化するなかで、将来も安心な保険会社をどう選べばいいのだろうか。専門家はこう解説する。

個人向け保険の場合、仮に加入している保険会社が経営破綻しても、保障(補償)がただちに消えてしまうことはない。しかし、程度の差はあれ、加入者が何らかの不利益を被ることになるため、加入する保険会社の健全性にも気を配りたい。

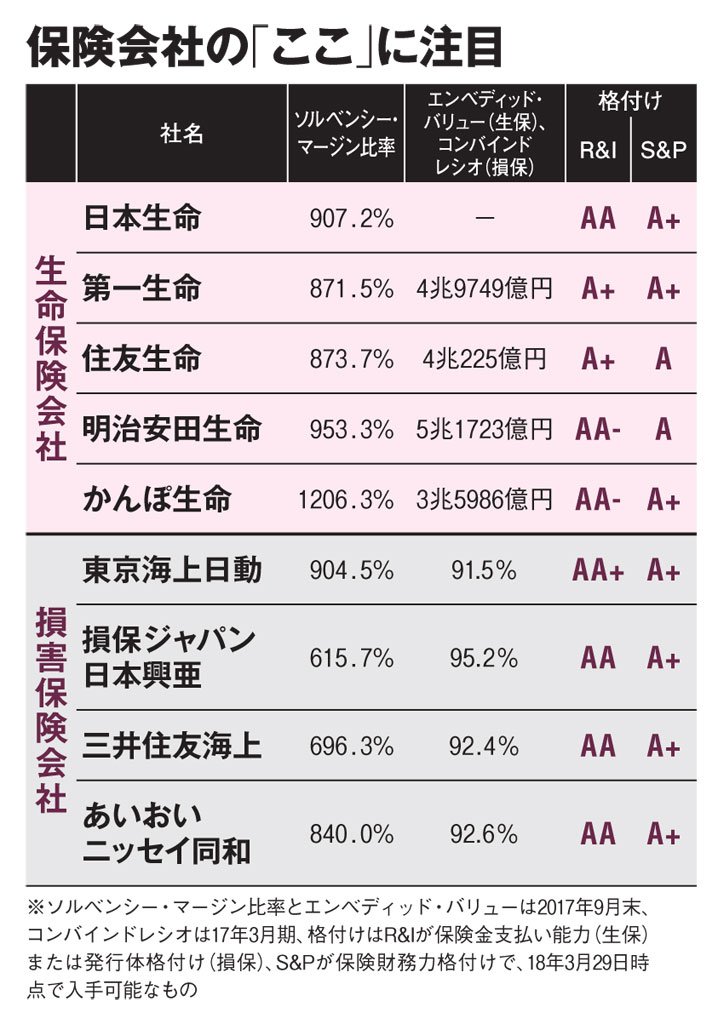

最初に確認すべきは「格付け」であろう。格付け会社のアナリストは公表データに加え、会社が提供する非開示情報、さらには経営陣とのミーティングを通じ、将来にわたる保険金支払い能力や財務力をAやBなどの記号で示している。代表的な格付け会社には、R&I(格付投資情報センター)、R&I(日本格付研究所)、S&P(スタンダード・アンド・プアーズ)などがある。

格付けは不定期に更新されるので、格付け会社のサイトにアクセスし、最新の情報に当たるのが確実だ。ただし、残念ながらすべての保険会社が格付けを取得しているわけではない。

さらに、親会社を持つ保険会社の格付けはグループ全体の信用力に基づいて決まることが多く、グループの信用力が揺らぐと、総じてその影響で子会社である保険会社の格付けも下がる。

決算時に公表される経営指標のなかでは「ソルベンシー・マージン比率」と、生保の「エンベディッド・バリュー(EV)」、損保の「コンバインドレシオ」を紹介したい。

ソルベンシー・マージン比率は保険会社の健全性を示す指標の一つで、分母のリスク相当額(今後1年間に発生しうる損失を数値化したもの)を、分子のソルベンシー・マージン(支払い余力)でどの程度カバーしているかを比率で示したものである。比率が200%を下回った保険会社に対し、監督官庁(金融庁)は経営改善計画の提出や業務停止命令などを発動する。比率が高ければいいというものではないが、比率の低下が続いたり、急に下がったりした場合には注意したほうがよさそうだ。