非正規社員、失業、高齢化、病気――。いま、奨学金や住宅ローンなどの借金返済に困る人が増えている。明るい未来を担保にして借金が出来る時代は終わりつつあるのか。AERA 2017年4月3日号では「借金苦からの脱出」を大特集している。

救済制度や相談機関の存在は意外と知られていない。返還に困ったら一人で悩まずに専門家に相談したほうがいい。

* * *

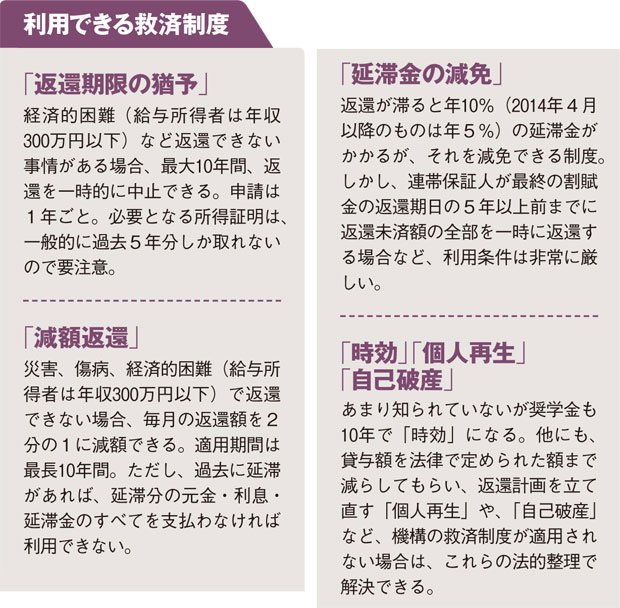

奨学金地獄に陥らないためには、まず日本学生支援機構にある救済制度を活用することだ。

奨学金問題対策全国会議・共同代表の大内裕和さん(中京大学教授)は初めに検討すべき措置として、返還を一時的に中止できる「返還期限の猶予」と、毎月の返還額を2分の1にできる「減額返還」を挙げる。

「延滞金を発生させることはできる限り避けてください。延滞してしまうと、その後の支払いは(1)延滞金(2)利息(3)元金の順になってしまい、なかなか元金が減りません」(大内さん)

さらに、滞納が3カ月を超えると延滞情報が個人信用情報機関に登録されたり、本来の返還期限がきていない将来の割賦金まで「繰り上げ一括請求」されてしまう可能性もある。それでも延滞金が発生した場合は「延滞金の減免」を申請することもできる。しかしその条件は、本人が死亡または精神や身体の障害により返還ができず連帯保証人が返還する場合などで、「機構は延滞金で利益を出したいと思っているのではないか」(大内さん)というほど厳しい。

だから延滞金が発生したら、貸与額を減らして返還計画を立て直す「個人再生」や、「自己破産」などの法的整理を勧めている。ただし人的保証の場合は、請求が連帯保証人に行く。もしものときを考えれば、奨学金を借りるときは機関保証にしておくほうがいいという。ちなみに在学中であれば、人的保証から機関保証への変更もできる。