村田くみ

村田くみ

2022年4月から順次施行される「年金改正法」。働いていても受け取り額が減らず、先延ばしにすることで最大2千万円増えるなど、もらい方を考えておくことで受給額が大きく変わるのだ。具体的に、年金改正法を最大限活用して、年金を増やしながら、得をするもらい方のケースを教えてもらった。

特に、会社で企業年金に加入している人は注意点がいくつかある。

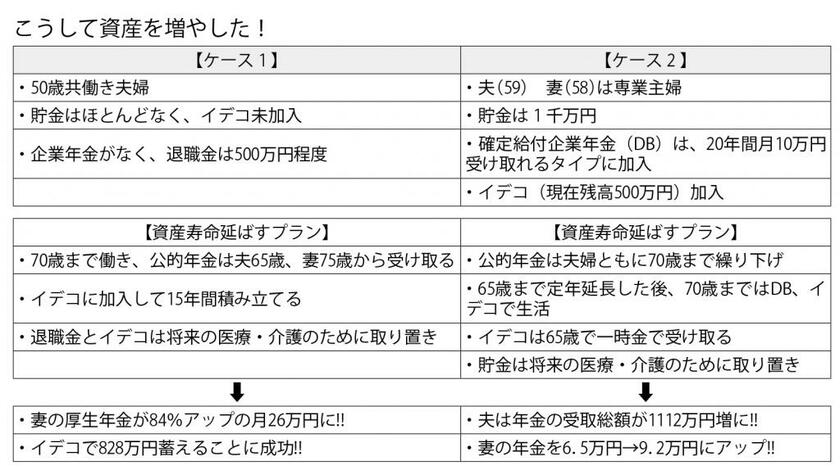

<ケース1>夫婦二人とも会社員の場合

Bさん(50)と妻(50)は共働きなので、貯金が多いはずだが、住宅ローンの返済がかさみ、貯金がほとんどない。

職場に企業年金もなく、退職金も500万円程度と期待できないので、老後に焦りを感じていた。

「貯金が少なく、勤め先の会社にも企業年金がない場合、70歳まで働くべきでしょう。会社員であればイデコに65歳未満まで加入できるようになります。この制度を活用して、15年間、二人で積み立てを続けることをお勧めします」(『資産寿命 人生100年時代の「お金の長寿術」』(朝日新書)の著者で、経済コラムニストの大江英樹さん)

二人とも70歳まで働くとすると、夫は年収400万円、妻は年収300万円として、10年間で7千万円もの収入を得られる。

さらに、会社に企業年金がない場合、イデコの掛け金の上限は月2万3千円、年27万6千円掛けられることから、夫婦で上限まで掛けると1年間で55万2千円。15年で828万円にもなる。確定拠出年金は自分で運用の方法を決めるので、運用次第でもっと増やすことができる可能性がある。

退職金には手をつけないでそのまま貯金へ。公的年金の受け取りは、夫は65歳から、妻は長生きリスクを考慮して受け取りを75歳まで延ばすプランを選択すると、妻の厚生年金の受取額は84%増の月26万円になる。

退職一時金や貯金が少なくても、年金の繰り下げやイデコの加入で、老後資金はいくらでも増やすことができる。

<ケース2>会社員の夫、妻が専業主婦

冒頭の会社員のAさんの場合は、65歳まで働き、65歳以降は確定給付企業年金(DB)やイデコを受け取りながら生活をすることを大江さんは勧める。DBは月額10万円を20年受け取れる仕組みとなっているので、85歳まで受け取ることができる。さらに、夫婦ともに公的年金を70歳まで繰り下げる。