金融関係者の間で、あるデータが話題を集めている。投資信託の販売会社の個人顧客のうち、何%が含み益で、何%が含み損なのか。会社別に一目でわかる「運用損益別顧客比率」だ。公開された新データから、投資に生かせる知恵を探りたい。

* * *

この比率は金融機関の営業姿勢がどのくらい顧客本位かをみる指標。金融庁が6月に販売会社へ公表を促し、主な16社の数値が9月までにそろった。

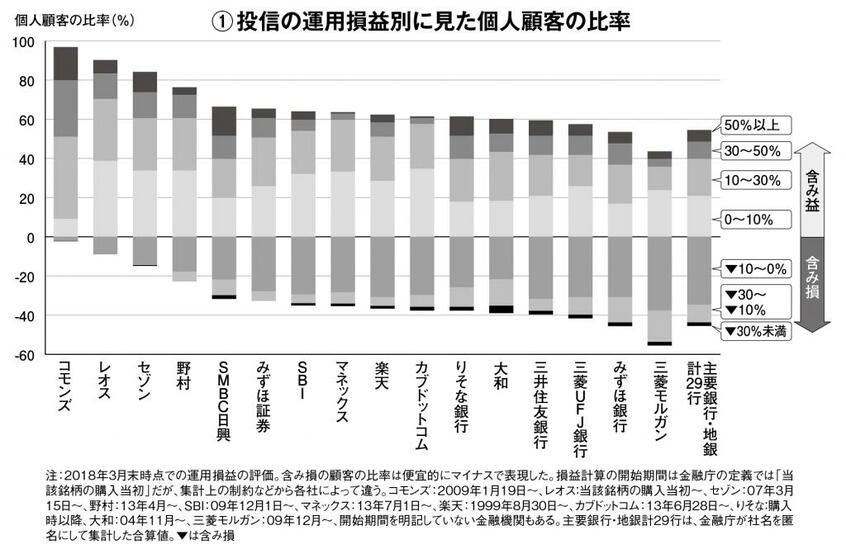

コモンズ投信は実に98%の顧客の損益がプラス。セゾン投信と、「ひふみ投信」で知られるレオス・キャピタルワークスも、90%前後がプラスだ。顧客からみると、“投資信託で儲けさせてくれる会社”と言える。

<上位の「独立系」投信の共通点は長期的なつみたて投資を推進していることです>

コモンズの渋澤健会長は、ネット上でそうコメントしている。独立系とは、大手銀行や証券会社の系列以外の特色ある会社。コモンズが扱うのは日本株に投資する二つのファンドで、顧客の約8割が毎月定額を買う積み立て型。同社は好成績だった要因について、積み立て型比率の高さや日本株上昇の追い風を挙げる。

レオスは自社運用の「ひふみ投信」を顧客に直販し、資産額を近年大きく伸ばしてきた。「(投資先として)成長企業を地道に拾い上げている」という。

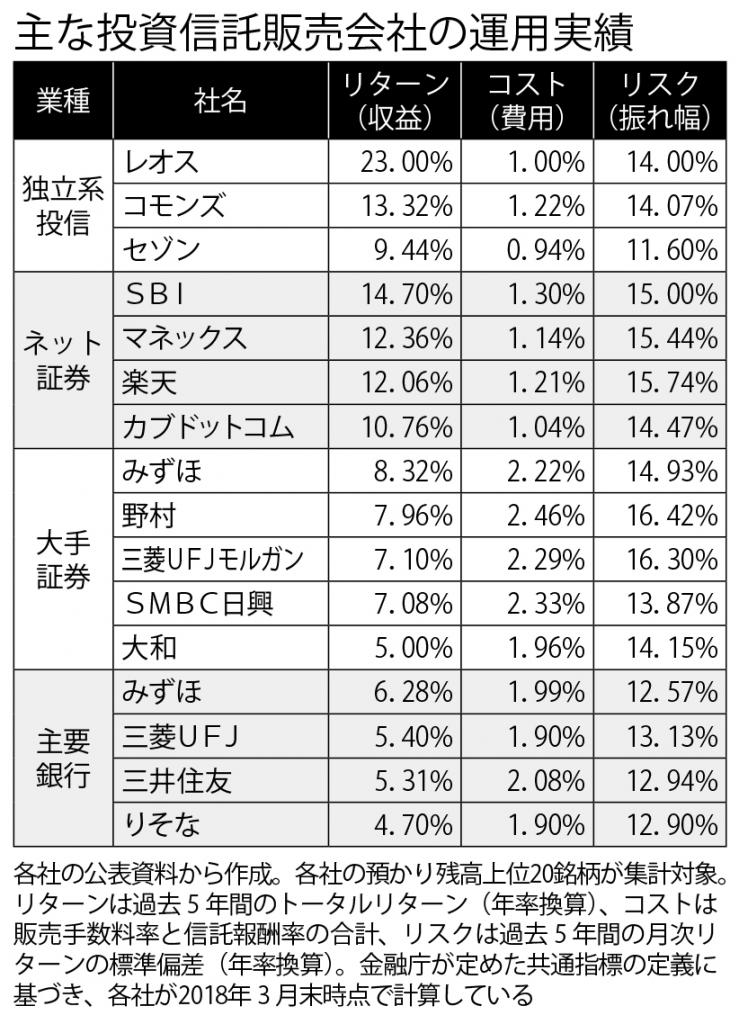

独立系投信は店舗を持たないため、コスト(費用)が低い。投資家からみれば、低コストでリターン(収益)もよいため、各社とも急成長している。

一方で、損益マイナスの顧客が多いのは、メガバンクや大手証券。業界関係者は「含み損の顧客は対面販売の会社の方が多い。ネット系は営業マンがおらず、顧客が自ら商品を選んで投資している」と指摘する。

販売会社の主な収益が手数料で、投信が少し値上がりすると顧客に売りを勧め、その資金で別の投信を買わせがち。手数料を稼ぐ短期の「回転売買」だ。一方で、金融庁が6月にまとめた投信販売の分析では、顧客の投信保有の平均期間が長いほど、運用損益プラスの顧客比率も高い傾向だった。

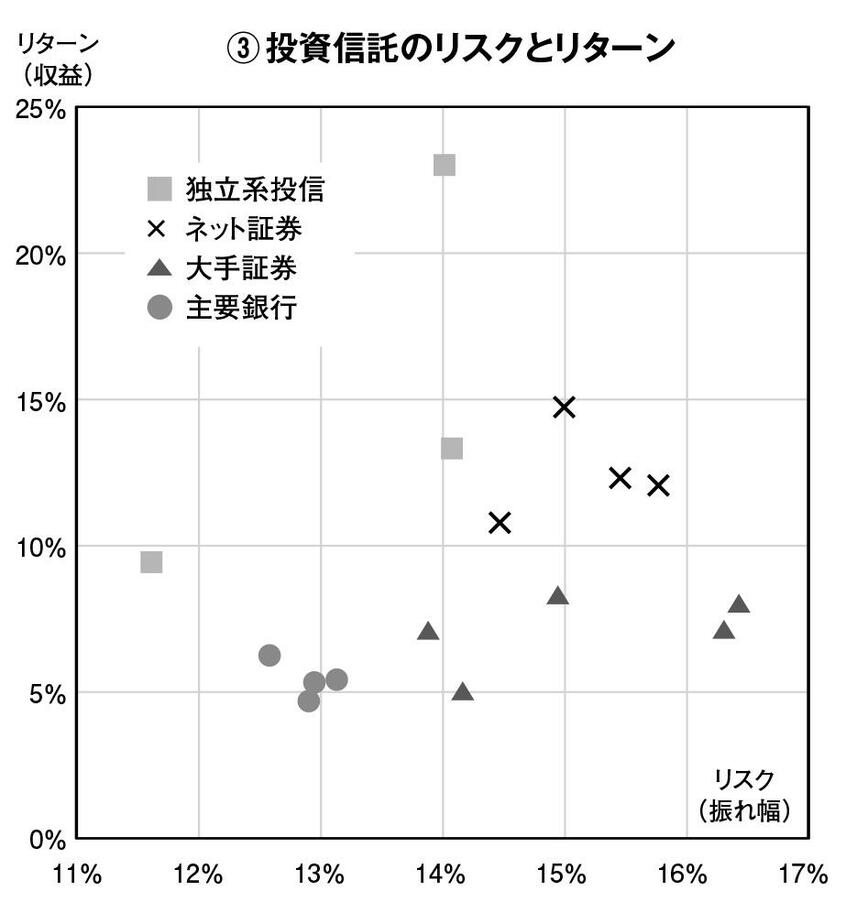

運用成績の差は、国内株・海外株・国内債券・海外債券など、扱う投信の品ぞろえの違いも影響する。新興国株投資など値動きの振れ幅(リスク)が大きい投信は、リターンも高くなりやすい。先進国の債券投資など低リスクの投信は、リターンも低くなりがちだ。主要銀行はリスク13%前後、リターン5%前後。ネット証券はリスク15%前後、リターンが10~15%だった。

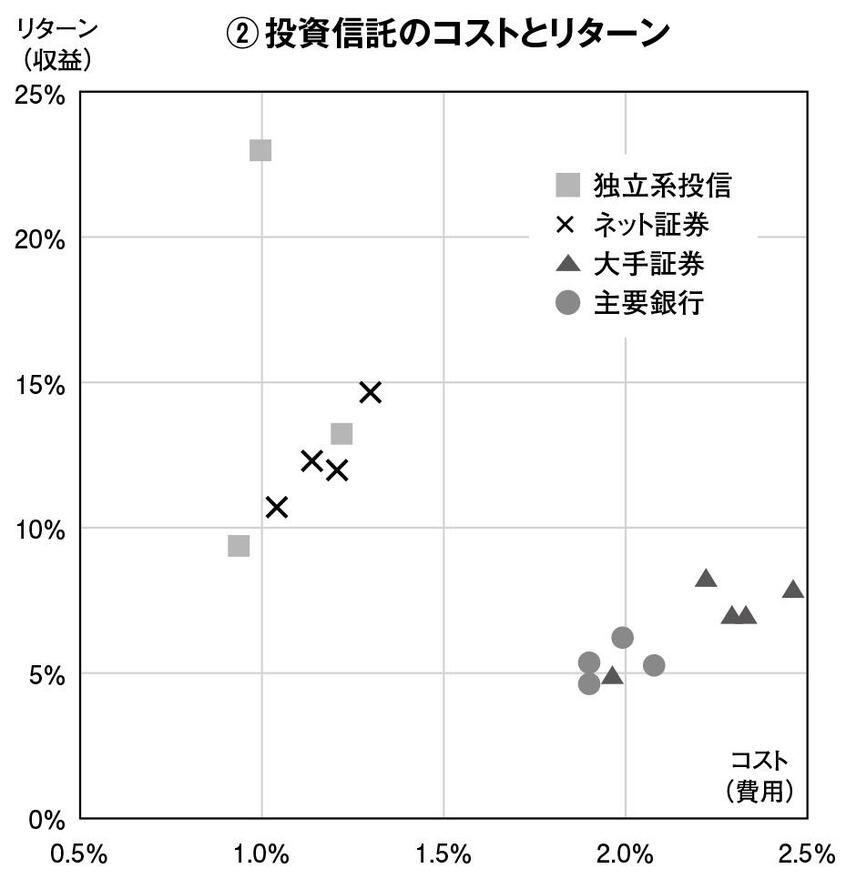

投資家は、コストの高い投信には高いリターンを求めたいはず。ただ、コスト2%前後の主要銀行や大手証券よりも、コスト1%前後の独立系投信やネット証券のほうが高リターンだった。

今回初めて出そろった各社のデータだが、共通で比べるには課題もある。

運用損益別顧客比率で、含み益顧客が44%の三菱UFJモルガン・スタンレー証券は、損益を評価する期間が各社で違うことを指摘する。全社ともに今年3月時点の数値だが、損益を計算する起点の時期が各社で違う。

また、3月末の投信保有者が対象のため、投資家がすでに売却した損益確定分は入っていない。含み益顧客が58%の三菱UFJ銀行は、売却済みの「実現損益」も含めれば、損益プラスの顧客が67%に増える、と公表資料で説明している。

数値は各社の自主公表のため、地方銀行など未公表の会社もある。共通比較にはまだ課題があるとはいえ、公表企業が増え、毎年データが更新されれば、投資家の参考指標になる。適切な情報公開は投資家と金融機関の信頼関係の礎のはずだ。(本誌・浅井秀樹)

※週刊朝日 2018年10月26日号