松岡かすみ

松岡かすみ

人生100年時代の家計管理にはコツがある。「なかなか貯まらない」と悩む現役世代も、「毎月夫婦で赤字……」と嘆くリタイア世代にも活用できるノウハウを一挙に集めた。1年で200万円、いやそれ以上、貯められるかも?

必要な老後資金は、「老後収入-老後支出」で考える。年金や退職金など老後に入ってくる想定金額から、老後にかかるであろう生活費を引いたものが、準備しておくべき老後資金の額だ。総務省の「家計調査」(2016年)によれば、高齢夫婦無職世帯は、月平均で5万4711円が赤字。65歳から仮に85歳まで生きるとして、5万5千円×12カ月×20年=約1320万円が不足する計算だ。

「不足額をリタイアまでの年数と月(12)で割り、月々に必要な積立額を割り出します。その積立額が難しいようなら、子どもが独立したら、生活のサイズを小さくし始めたほうがいい」

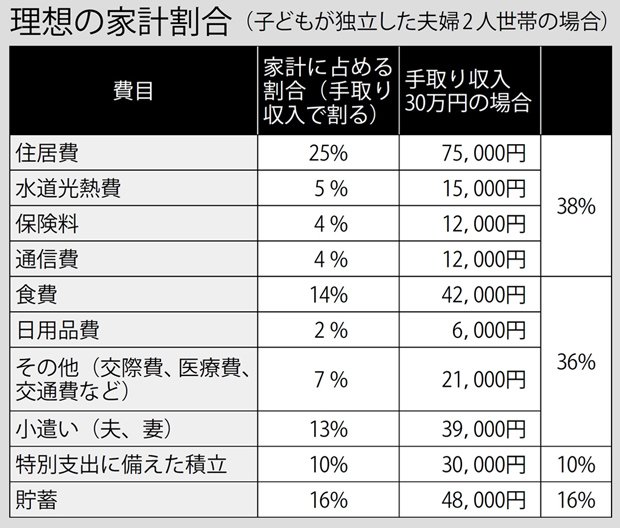

月々の予算立ての参考になるのが「子どもが独立した後の、夫婦2人世帯の理想の家計バランス」。飯村さんが、過去800世帯を超える家計診断を行って出したものだ。家計の配分は費目ごとに理想的な割合があるという。

【理想の家計割合】(子どもが独立した夫婦2人世帯の場合)

・費目:家計に占める割合(手取り収入で割る)

住居費:25%、水道光熱費:5%、保険料:4%、通信費:4%、食費:14%、日用品費:2%、その他(交際費、医療費、交通費など):7%、小遣い(夫、妻):13%、特別支出に備えた積立:10%、貯蓄:16%

「現状の家計の割合を算出し、比率の多い費目を改善することで、節約・貯蓄体質に生まれ変われます。これをベースに夫婦の価値基準にあわせて予算立てすることをお勧めします」

家計のバランスは、ライフステージによって少しずつ変わる。現状の理想のバランスを見極めるためには、お金の“使い癖”の把握が先決。おススメは、FPの八ツ井慶子さんが提唱する「レシート○×チェック」だ。家計簿よりも簡単にできて、効果的だという。

松岡かすみ

松岡かすみ(まつおか・かすみ) 1986年、高知県生まれ。同志社大学文学部卒業。PR会社、宣伝会議を経て、2015年より「週刊朝日」編集部記者。2021年からフリーランス記者として、雑誌や書籍、ウェブメディアなどの分野で活動。

松岡かすみの記事一覧はこちら