新NISA「5年で1800万円投資vs15年で1800万円投資」元本割れした年は

「新NISAで、100点満点ではなく『70点の合格点を取りに行こう』という感覚で全世界株式、という選び方はアリです」(ニッセイ基礎研究所主任研究員の前山裕亮さん)撮影/小山幸佑

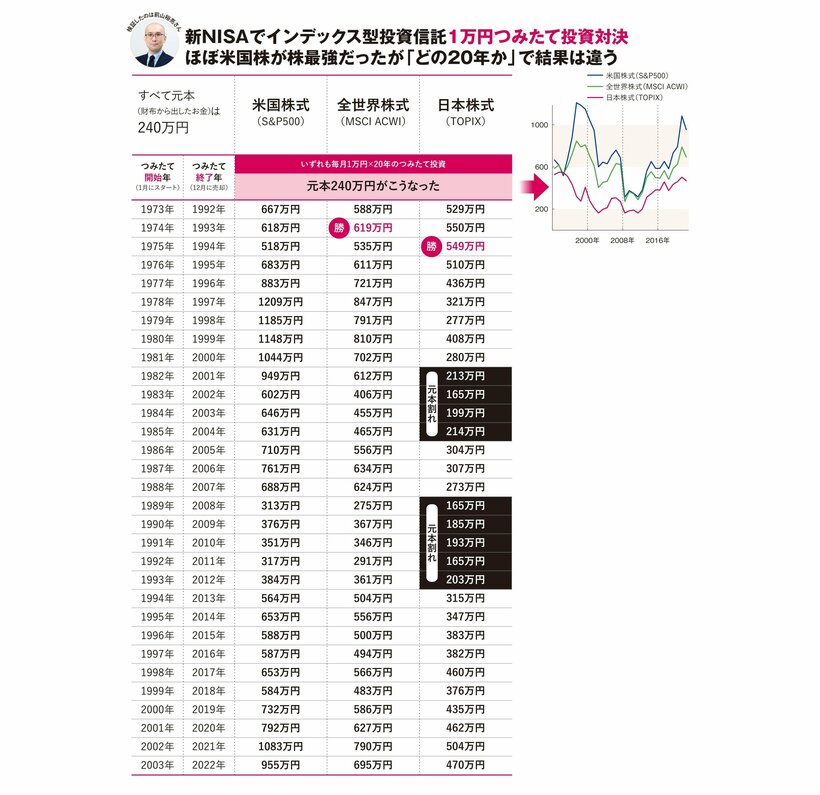

ニッセイ基礎研究所の前山裕亮さんによる、「毎月1万円×20年」で投資期間を1年ずつずらした試算。どの時期も、元本(財布から出したお金)は240万円。表は、それぞれの投資期間でインデックス型投資信託をつみたてて保有したら20年後にいくらになっていたかを示す(いずれも、新NISA用のシミュレーションのため税引き前)。この31パターンの前半では、米国が高インフレによる金融引き締めの時代で現在より厳しかった。そこからマイクロソフトやアップル、アマゾン・ドット・コムなどが輝きだした。投資期間を20年で見るとこうなるが、5年などの短期一括投資になると、また結果は微妙に変わる。S&P500、MSCI ACWI(オール・カントリー・ワールド・インデックス。この指数がない期間はMSCI ワールド・インデックスを使用)は配当込みの指数をその時々の為替で円換算した数値を使用

「長期の資産運用は米国株をメインに据える(全体に占める米国株の比率は個々で異なる)のは王道」と、楽天証券チーフグローバルストラテジストの香川 睦さん。写真/本人提供