相続税の節税のため、アパート建設が増加する中、不動産管理業者が家主に家賃保証して借り上げ、入居者に貸し出す「サブリース」契約を巡るトラブルが地方で続出している。銀行と不動産管理業者が結託し、「損はしない」と甘い誘いをかけ、家主が経営に乗り出すが、数年で空室が増え、借金が返せなくなるケースが目立つ。

* * *

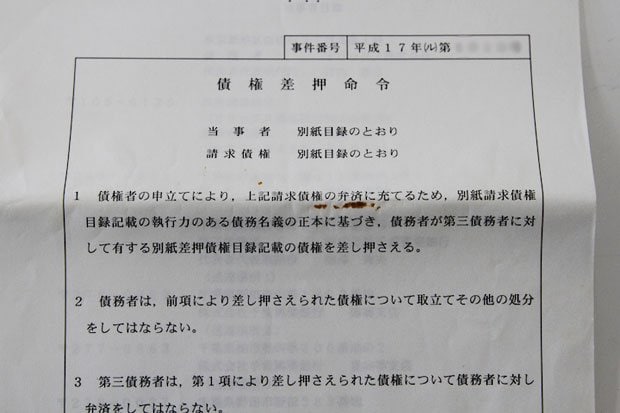

千葉県野田市に住む男性(76)は裁判所から届いた手紙の前で頭を抱えていた。男性は自宅の住宅ローンの借金約570万円と、アパートを購入した際の借金2千万円以上を抱える。自宅は差し押さえられた。裁判所から自宅の評価額の通知を待っている。

現役時代は中堅の広告代理店で働き、年収1千万円の時期もあった。狂い始めたのは、業者の甘い勧誘を受けてからだ。

1992年3月、男性は銀行を含む金融機関と約6千万円の融資契約を結んだ。金利は固定金利の7・75%で期間は30年。この資金は、大手不動産管理会社と契約したアパート建設資金約5900万円に充てられた。

購入したアパートは山梨県に建てられた。「都市部は地価が高すぎる。これからは地方の時代」と言われたからだ。

男性はアパートを契約する前、すでに銀行から借金し、千葉県野田市に自宅を購入していた。当時その住宅ローン返済に月約5万円を支払い、年収は600万円ほど。副業や不動産収入はない。追加で6千万円もの借金をするには、本来なら融資する側も慎重に審査すべき案件だ。

男性は契約時、大手不動産管理会社の営業担当者から口頭で(1)10年間、月40万円の家賃保証(2)購入後5年~10年の期間は無条件で契約時の売買金額で売ることができる特約を説明された。

「家賃保証があり、購入額と同じ金額で売却できるなら」と軽い気持ちでサブリース契約を結んだ。

アパートのローン返済額は月43万円。家賃保証でもらった40万円を差し引いても、すでに3万円の赤字だったが、「当時の給与で3万円の支払いならば問題なかった」という。