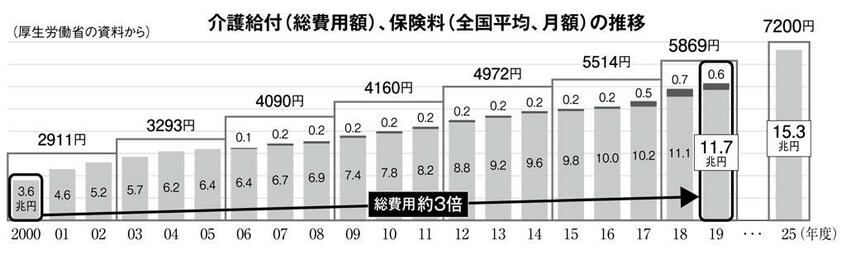

介護にはお金がかかる。2025年には要介護認定者が780万人に上り、自己負担額も増える見通しだ。子どもはつい負担したくなるが、介護にかかる費用は、親の貯金や年金から使うのが基本。それでも経済的に厳しい場合、利用できる制度はあるのだろうか。

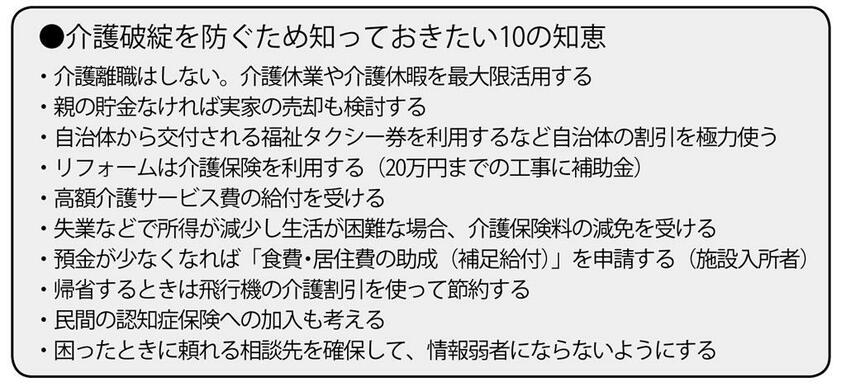

【まとめ】介護破綻を防ぐため知っておきたい10の知恵はこちら

学習院大学の鈴木亘教授は、

「国の減免措置を利用するのが良い」

と話す。たとえば親が特養にいる場合、入所しているうちに、親の資金がショートすることもある。そんなときは「食費・居住費の助成(補足給付)」の申請をすべきだという。

対象者は、預貯金などが単身1千万円(夫婦で2千万円)以下で、世帯全員が市町村民税非課税者。所得に応じて施設内の食費と居住費が軽減される。

預貯金などが夫婦で2千万円に満たず、世帯全員が非課税、さらに世帯年収も80万円以下ならば、食費は月額1万2千円(通常なら4万2千円)、ユニット型個室居住費は2万5千円(同6万1千円)になる。該当する可能性がある人は、施設に相談してみよう。

「親の貯金を使わずに子どもが介護費用を負担している場合は(親の預貯金は減っていかないため)対象外になることもありますので、ここは心を鬼にして親の口座通帳から支払いましょう。この制度を知らずに利用しない人も多いのです」(鈴木教授)

介護保険を利用した月の自己負担額が一定以上になると超過分が戻る「高額介護サービス費」というのもある。払戻金があれば自治体から申請書が届く。それを提出すればいい。

とはいえ、基本的に国の制度は「申請」ありき。常に自身で、どんな制度があるのか調べ、情報や知識を得ることが重要だ。

一方、民間の認知症保険もある。母親の介護を担うタレントの新田利恵さんも、

「自分の年金が不安だったり、子どもに迷惑をかけたくないと考えたりする方は入っておくのも良いと思います」

とアドバイスする。

国立社会保障・人口問題研究所によれば、2018年度に年金や医療、介護などに支払われた社会保障給付費は、過去最高の121兆5408億円だった。