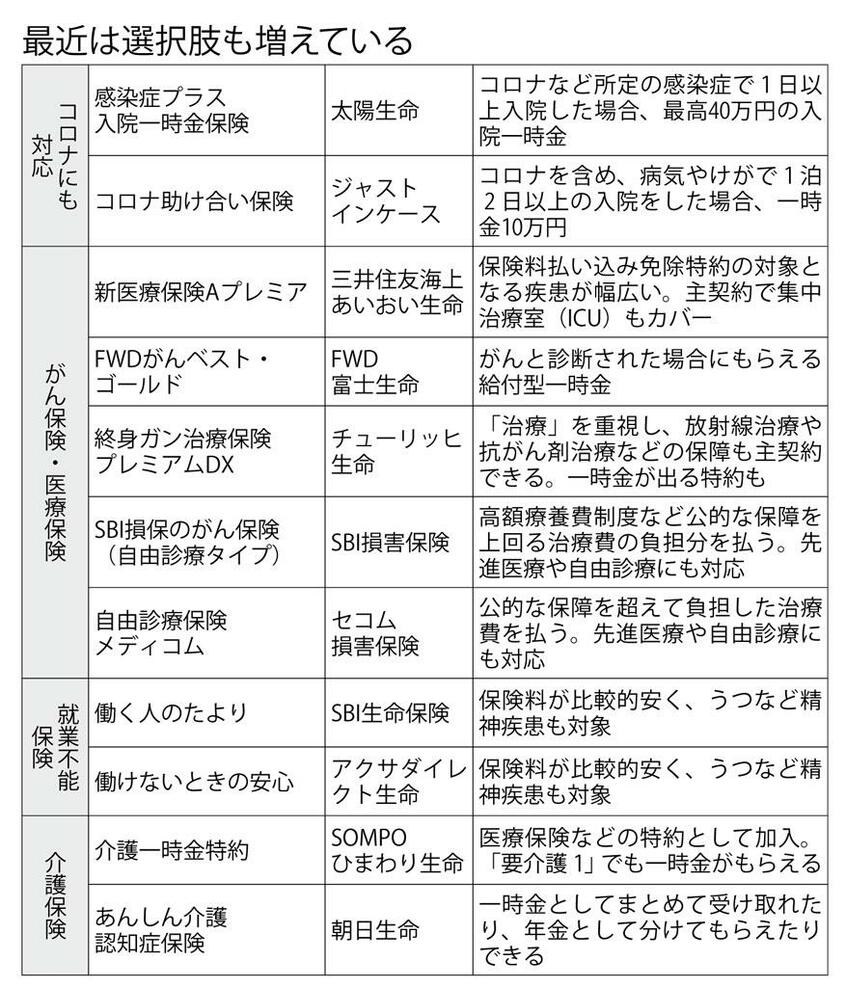

新型コロナウイルスの勢いが衰えず、健康や家計の不安は高まるばかり。保険も同じように、加入しているもので備えは万全か、ムダなものに入っていないか、心配の種は尽きない。うつやストレスで働けない場合など、コロナ時代に頼りになる保険を紹介しよう。

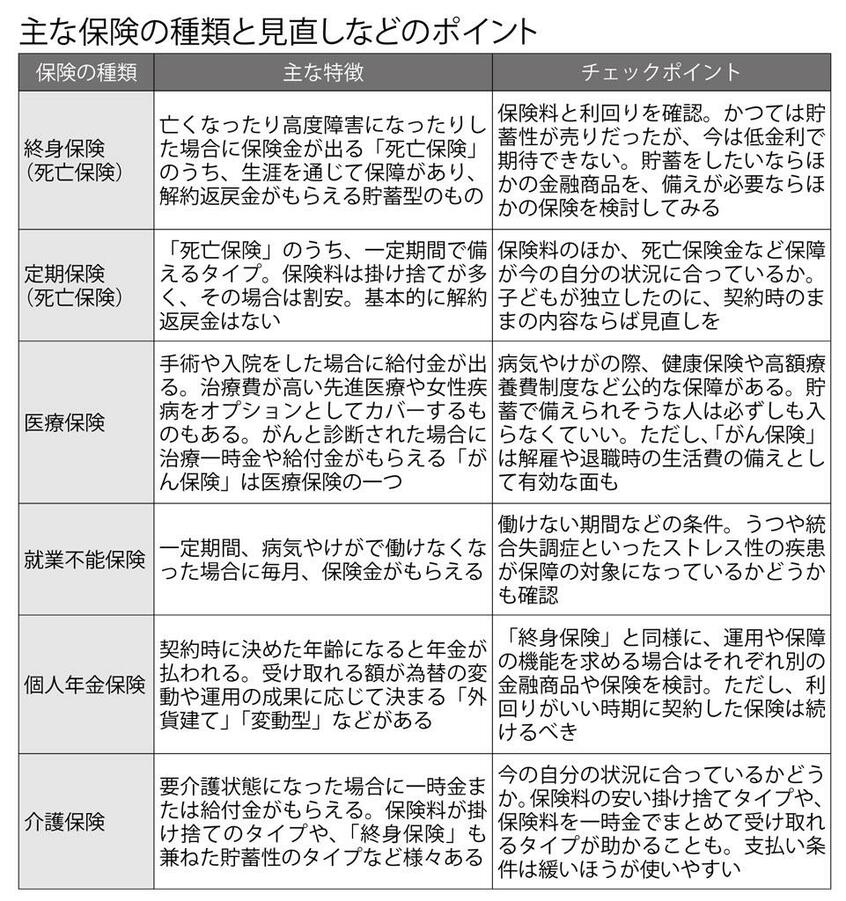

【見直してみよう!主な保険の特徴とチェックポイントはこちら】

* * *

経済的な負担が大きな介護も、貯金で備えるのがベストだが、難しければ保険で備えておいたほうがいい。介護も公的な介護保険があり、自己負担は基本的に1割に抑えられる。しかし、介護のために仕事を辞めたり、離れた介護施設に通ったり、自宅のリフォームを余儀なくされたりと、想像以上にお金はかかる。

民間の介護保険はいろいろなタイプがあり、選ぶだけでも迷う。『保険払いすぎ見直しBOOK』(河出書房新社)などの著書があるFPの長尾義弘さんは解説する。

「目安としては、保険料の安い『掛け捨てタイプ』がおすすめ。介護は最初にお金がかかりますから、保険金の受け取り方は、要介護状態になった時にまとまった額を受け取れる『一時金タイプ』と、毎月一定額を受け取れる『年金タイプ』の併用型がよいでしょう。ポイントは、保険金の受け取り条件が緩いこと。要介護1や2で受け取れる商品が使いやすい」

保険に入りすぎていないか、不安に思う人もいるだろう。長尾さんによると、間違った入り方の代表例が、“同じ保険に入り続けること”だという。

「結婚や出産、住宅の購入、子どもの独立、定年など、人生にはいろいろな節目があります。そのたびに生活環境は大きく変わり、備えるべきリスクや必要な保障の額も変化する。保険はライフステージや目的に合わせて、見直すべきです」(長尾さん)

子どもが独立したのに、かつての死亡保険を続けていないだろうか。子どもが親の手を離れたうえ、住宅ローンも完済しているようならば、大きな備えはいらない。退職が近い年齢であれば、収入が今後減ることをふまえて不要な保険を解約し、支出を減らしたほうがいい。