(1)資産の元手のうち、借金(他人資本)の割合が極端に大きく、バランスが悪い

(2)現金を生み出せていない

(1)と(2)は関連しており、事業から現金を生み出せないと借金が膨らみ、最後には返済不能となります。つまり倒産する会社は、貧弱な骨格で、大量の血を流しながら走っているようなものなのです。

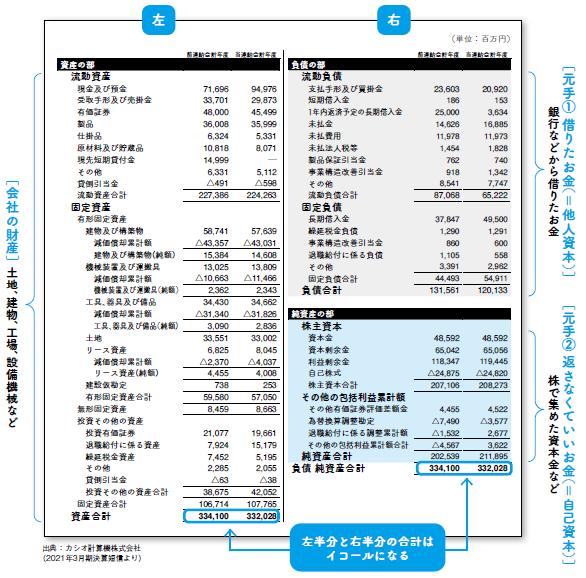

ここでは、会社が(1)のような状態に近づいていないかを確かめるために、貸借対照表(図1参照)を使った具体的な安全性分析の方法をご紹介します。

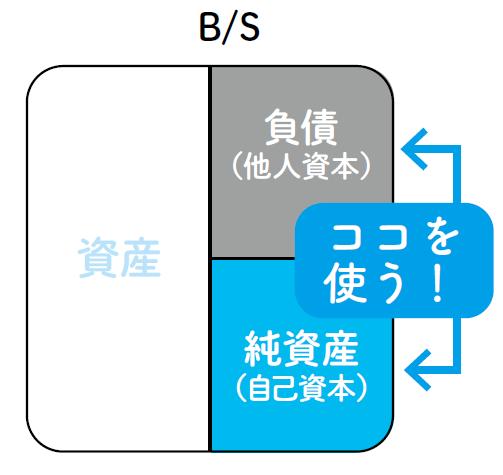

まず確認したいのは、資産の元手(右側)の「上下」。つまり、負債(他人資本)と純資産(自己資本)のバランスです。会社が倒産するのは、借金を返せなくなったときでした。これは裏を返せば、原則借金がなければ会社は倒産しないということ。つまり自己資本が多いほど、安全性は高いといえます(図2参照)。

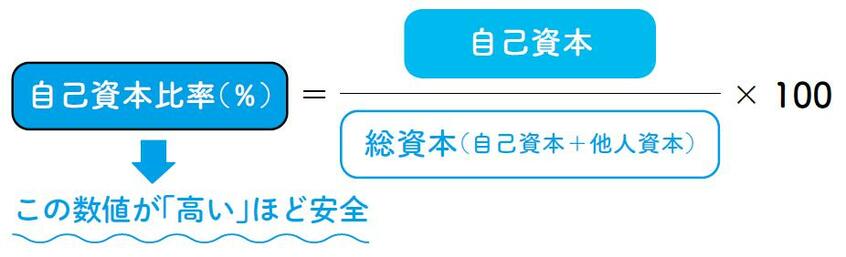

それがわかるのが「自己資本比率」です。この比率は、すべての資本のうち、自己資本(純資産※)が占める割合を表します(図3参照)。

※厳密には、純資産中の株主資本(および「その他包括利益累計額」がB/Sに計上されている場合はそれも含める)を指す

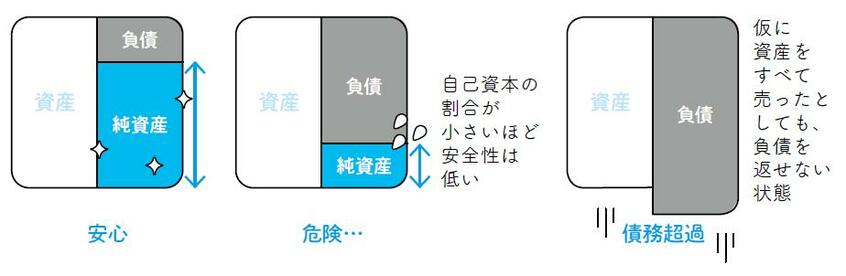

人の体に例えてみましょう。自己資本の多さは、いわば会社の「骨格の太さ」です。一般的に、日本企業の自己資本比率は30%以上が望ましく、50%以上あれば安全性が高いといえます。これが、「会社の骨格が太い」状態です。ただし、その水準は業種や業態によって異なるため、数社の同業他社と比較して数値の高低を確認しましょう(図4参照)。

なお、負債が増えすぎて、仮に資産を全部売っても返済できない状態を「債務超過」と呼び、倒産の危険性が高い状態といえます。

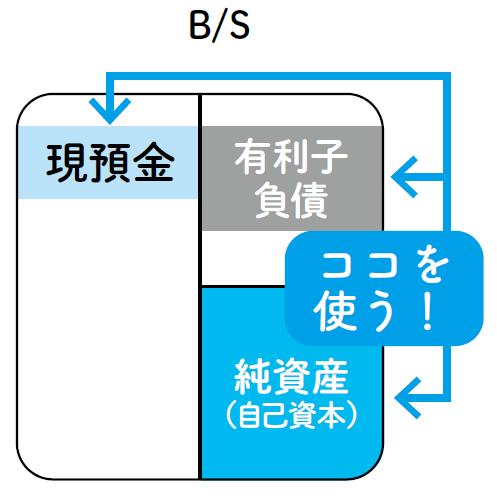

貸借対照表の「上下」を使った、もうひとつの安全性分析が「ネットD/Eレシオ(ネット・デット・エクイティ・レシオ)」です(図5参照)。

これは「純有利子負債比率」とも呼ばれ、「返す必要がある借金(純有利子負債)が、返さなくてもいいお金(純資産)の何倍あるか」を表します。