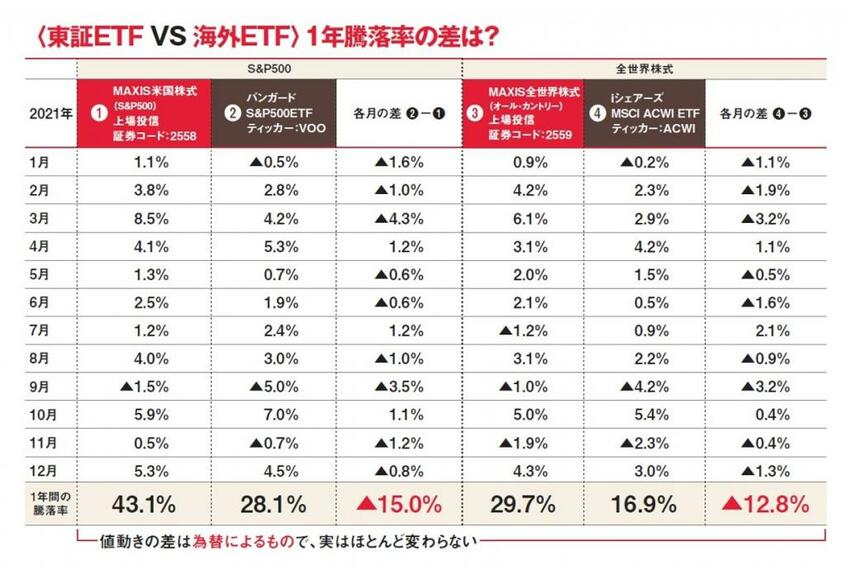

「確かに信託報酬は、純資産残高が30兆円以上もある『バンガード』のVOOのほうが運用効率もいいので、低く設定できる面はあります。ただ『2分の1以下』といっても、両者を冷静に引き算すると0.047%の差です」

海外ETFを売買するときには売買手数料0.495%や1ドル当たり25銭の為替手数料もかかる。やはり総合的なコスト面では東証ETFのほうが優れている。

東証ETFの中で「TOPIX」や「日経225」など日本株のETFは、日銀が日本の株価を買い支えるときに使っている。その額は、2021年7月現在の東証ETFの残高59.2兆円のうち50兆円以上だ。

法人や金融機関もETFを買っている。個人が買っている(と思われる)分は、おそらく4000億円程度だ。だが、ここ数年は個人の買いも伸びている。今後も増え続けるだろう。

■分配金が「今は安くてもいい」理由

ところで、東証ETFも海外ETFも分配金がもらえる。分配金がほしくてETFを買う層も多い。分配金について、一つ大切なことをお知らせしておきたい。

それはETFに長期投資するなら、分配金は「今はまだ」安くていいということ。

自分にとっての分配金利回りは「もらった分配金÷自分がETFを買ったときの価格」で計算できる。つまり、価格の上昇が続けば、自分の買値に対する分配金の利回りは高くなっていくのだ。こちらも三菱UFJ国際投信の佐藤さんが検証してくれた。

2011年末に先進国株式のETFを購入した場合、当初の分配金利回りは2.2%だった。これを2021年末まで10年間保有し続けた結果、順調な価格上昇で元本は4.2倍に増加した。

そして分配金利回りは? 2021年末の先進国株式の分配金は1口当たり43円。2021年末の価格から計算すると、利回りは1.1%にすぎない。しかし10年前に購入した人からすると、分配金の「自分利回り」は4.8%まで、2倍以上もアップしていた。

価格だけでなく「分配金の自分利回りも育つ」のがETFに長期投資するメリット。その効果は短期間でも見られる。表の下段、「MAXIS米国株式」の「自分利回り」の変化も参考にしてほしい。

(構成/編集部・中島晶子、伊藤忍)

※『AERA Money 2022夏号』から抜粋