新NISAの成長投資枠ではトヨタ自動車やNTTなどの個別株も買えるが、その長所・短所は? 資産1億9000万円の長期株式投資さんがリアルに保有する高配当株ベスト10も。【本記事はアエラ増刊「AERA Money 2025夏号」から抜粋しています】

【リアル公開】億り人が一生持ちたい高配当株10銘柄はこちら!

新NISAには、つみたて投資枠(年間120万円まで)と成長投資枠という2種類の「枠」がある。

成長投資枠では年間240万円まで、トータル1200万円まで個別株などを買える。

「株式投資から得られる利益には、株価が安いときに買った銘柄を高いときに売ると得られる『値上がり益』と、投資した企業が毎年払ってくれる『配当』の2つがあります。

通常は値上がり益にも配当にも約20%の税金がかかりますが、新NISAならどちらも非課税です」(楽天証券国内株式事業部部長/伊藤愛さん)

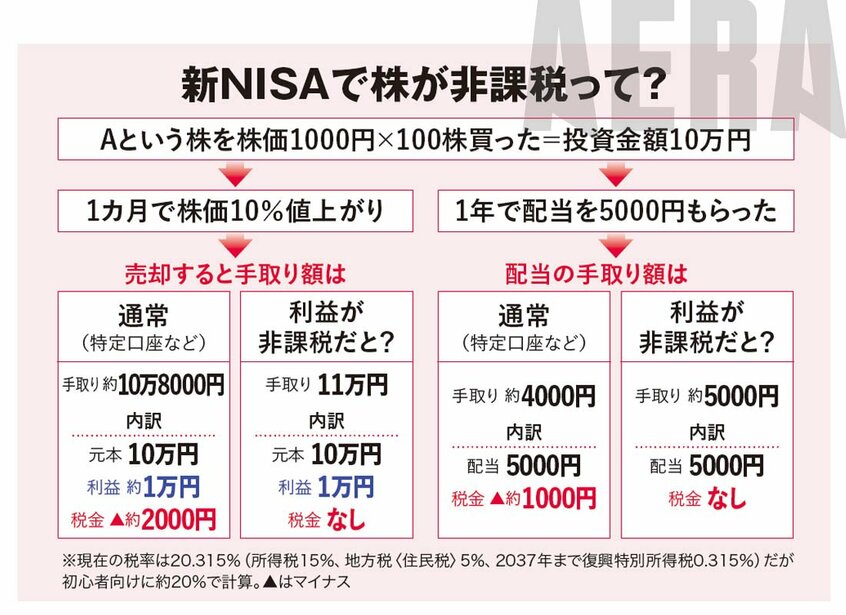

たとえばA社の株を株価1000円で100株購入(投資金額10万円)したあと、株価が1カ月で10%値上がりしたとする。

その時点で売却すると1万円の利益だが、特定口座などの課税口座では1万円から約20%の税金=約2000円が差し引かれ、手取り額は約8000円に。

新NISAなら税金ゼロなので、値上がり益1万円が丸々手に入る(下の表参照)。

損益通算できない

配当の受取時も通常は約20%の税金が引かれる。年間5000円の配当が約4000円に減るが、新NISAでは全額が支払われる。

「自分のお給料からは税金や社会保険料がたくさん引かれて、実際に銀行口座に振り込まれる金額が目減りしますよね。

新NISAでは『お金に働いてもらって利益が出ても、税金は取りませんよ』と国がサービスしてくれています」

「新NISA×株式投資」の長所は、非課税。では短所は? 損しても税金の「救済措置」がないことだ。

株価が下がって損失が発生すると、通常はその損失を他の株の値上がり益や配当と「損益通算」(利益と損失を相殺)して税金を減らせる。

損失が出た年に「損をしました」という確定申告をしておけば、向こう3年間で得られる利益と損失を「差し引き」させてくれて、やはり税金を減らせる。