GWが明け、5月中旬は日本企業の決算発表が集中するシーズン。「決算書、今年は読めるようになりたい……」という人のために、読み方の基礎の基礎を、「おそろしいほど、わかりやすい!」と人気の佐伯良隆著『決算書「分析」超入門2025』から一部、抜粋してお届けします。

※【中編】<【3分でわかる】決算書の「バランスシート」って何? 分析のプロが教える、超シンプルな関係式>から続く

「現金の流れ」をまとめた「キャッシュ・フロー計算書」

最後は、「キャッシュ・フロー計算書」です。キャッシュ・フロー計算書は、文字どおり、会社の「現金(キャッシュ)の流れ(フロー)」を示したもの。会社にとって、現金とは命をつなぐ「血液」そのもの。たとえいい体つきでも、血液が足りなかったり、ドロドロで流れなくなったりすれば、あっという間に倒れて(倒産して)しまうことだってあり得るのです。

ところで、損益計算書にも、すでに会社が儲けたお金や支払ったお金が書かれているのに、なぜわざわざキャッシュ・フロー計算書が必要になるのでしょうか。

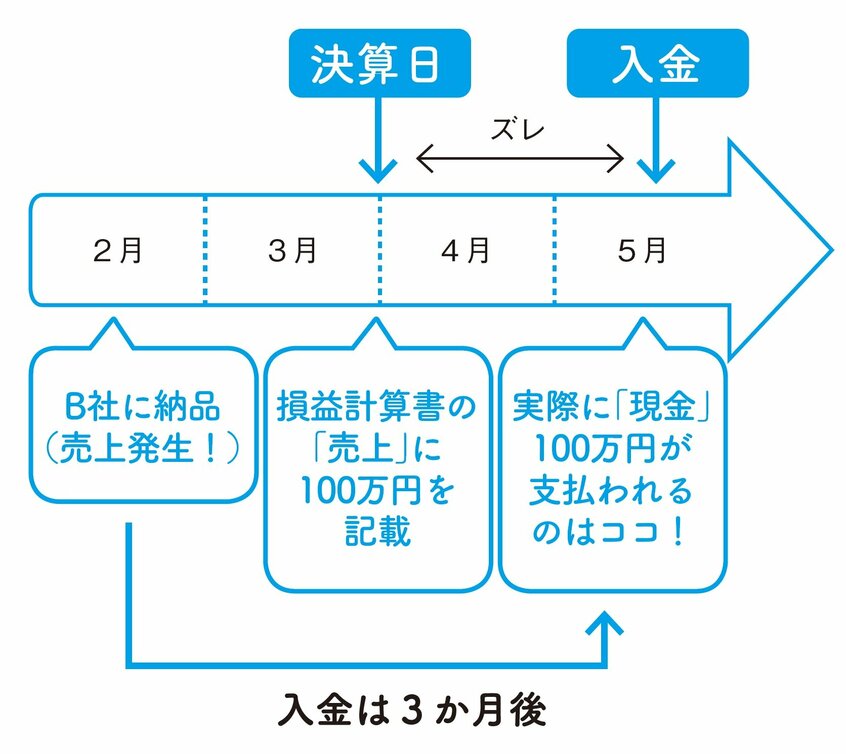

じつは損益計算書の売上や利益は、必ずしも「実際の現金の動き」を表しているわけではありません。例えば、A社がB社に製品を納品し、その代金100万円の支払日が3か月後だったとします。その支払いまでの間に決算日があった場合、実際には売掛(ツケ)の状態でも、A社は“100万円をもらったもの”として売上に記載しなければなりません。

このように「モノやサービスが提供された時点で売上や費用が発生する」というルールを「発生主義」といい、損益計算書はこの会計の原則に従ってつくられています。

キャッシュ・フロー計算書は、こうした「ズレ」を正し、実際の現金の流れをみえやすくしようという狙いがあるのです。

3つの活動からキャッシュ・フローを計算する

実際のキャッシュ・フロー計算書では、「営業」「投資」「財務」の3つの活動に分けて現金の出入りを把握します。詳しくは書籍にて後述していますが、「営業」とは商品やサービスを仕入れたり売ったりした活動、「投資」とは工場や設備の拡大や縮小にかかる活動、「財務」とは銀行にお金を借りたり返したりした活動などを表します。

そしてこれら3つの活動によって、実際に出入りした現金の額が、キャッシュ・フロー計算書に記されるのです。

P/L(損益計算書)、B/S(貸借対照表)に加えC/S(キャッシュ・フロー計算書)をみることで、例えば帳簿上は利益をあげていて調子のよさそうな会社でも、じつは貧血(現金が足りない)状態だったり、出血(現金が流出している)状態だったりといった、異常までもが察知できます。

<好評発売中の書籍『決算書「分析」超入門2025』では、決算書の「財務三表」をさらに詳しく読む方法をわかりやすく解説しています>