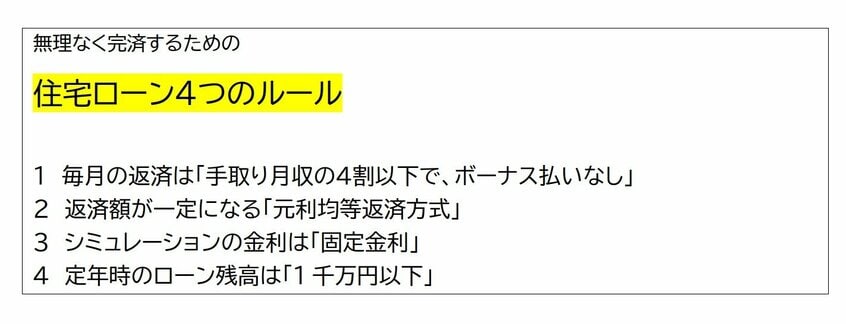

返済計画が立てやすい返済方式

次に2だ。住宅ローンの元金と利息の返済方式には、「元利均等返済」と「元金均等返済」がある。元利均等返済は、毎回の返済額が同じ額になる返済方式で、金利が変わらない限りは、毎回の返済額が一定になるため、返済計画が立てやすい。

元金均等返済は、毎回支払う「元金」部分が均等になる返済方式で、毎回の返済額は、元金部分に残高に対する利息額を上乗せして払うため、残高が減っていくに従って利息額も減っていく。しかし、金利が上がると、その月から上がった分だけ返済額が増えることになる。

「変動金利で借りる場合は特に、元金均等返済はお勧めしません。銀行は元利均等返済を勧めるのが普通で、そのほうが審査に通りやすい」(同)

金利が上昇するリスク

続いて、3。住宅ローンは、変動金利のほうが低金利のため、たくさんローンを借りられるように思える。実際、住宅金融支援機構の調査(2023年)によれば、変動金利を選んでいる人が約7割に上る。しかし、変動金利には「金利が上昇する」というリスクがつきまとう。千日さんは言う。

「そのリスクには、貯蓄で対応しなければなりません。私は、変動金利でローンを組む場合、毎月の支払い額の4分の1を貯蓄することを推奨しています」

これに対し、固定金利ならば、金利の上昇リスクに備える必要はない。

「金利がこの先どうなるかは正確に予測できないので、金利ではなく、毎月の返済額で判断しましょう。自分が無理なく返済できる額をシミュレーションしたいなら、固定金利で計算することをお勧めします」(同)

40歳近い契約世帯主の平均年齢

最後に、4。リクルートのSUUMOリサーチセンターの調査(2023年首都圏新築マンション契約者動向調査)によれば、契約世帯主の平均年齢は39.2歳。35年ローンを組んだ場合、ローン完済より先に定年退職を迎える人が多いはずだ。重要なのが、「定年時のローン残高がいくらになるか」ということ。その金額を定年退職までに繰り上げ返済しなければ、現役のうちに住宅ローンが終わらないことになる。

「定年時の残高が1千万円を超える住宅ローンには一定のリスクがあります。一般的なサラリーマンの給料で1千万円を貯めるには相当な年数が必要。現役時代に定年時のローン残高を目標に貯蓄し、さらに余剰資金は老後資金に充てるような資金計画を立てる必要があります。定年時のローン残高が高いほど、定年までの貯蓄目標が高くなるのです」