金利を上げても物価が下がるわけではない。現在の物価上昇は円安だけでなく、海外でもインフレが起きていることにも起因しているからだ。輸入の多い日本は、海外での値上がりの影響も受けている。

「植田日銀総裁が金利を上げたからといって、世界的なインフレが収まるわけではなく、そこに相関関係はありません」

では米国の金利はどうか。中央銀行や市場参加者が金利動向をどう見ているかを示すデータによると、「現時点では」秋頃に利下げをする見通しだという。日本の金利は上昇、米国は下落。金利差は多少なりとも縮小というのが森永さんの読みだ。

「1ドル=160円台半ばが天井の目安(編集部注:このコメントは24年6月末時点)。年末にかけて円高方向と予想します」

円高方向に動いても、3年前(21年)の1ドル=102円台まで行くことも考えづらい。インフレ、為替水準を踏まえてこれ以上暮らしが苦しくならないよう家計を守らねば。

家計を守りたいのは山々だが、自然に出費はかさみ、給与は上がらず、節約は限界まで来ている。そこで提案したいのは、金利上昇傾向であることを味方につけ、お金の置き場所を変えることだ。金利のある時代に、お金に働かせる。いい響き。

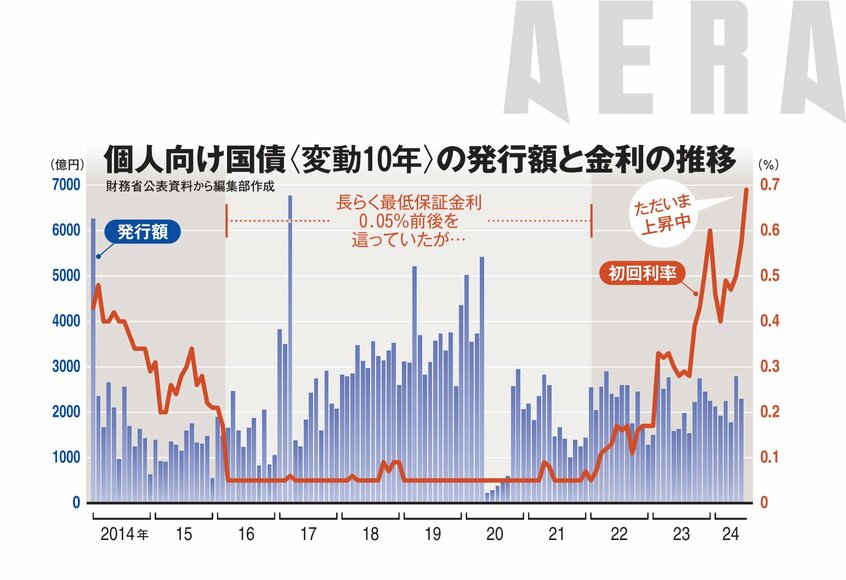

個人向け国債上昇

注目は個人向け国債である。16年から22年の頭まで個人向け国債の金利は地を這っていたが、上がり始めた。24年6月募集分(7月16日発行)の「変動10年」が0.69%(税引き前/以下同)、「固定5年」が0.59%、「固定3年」が0.40%だ。

たとえば0.59%の固定5年を100万円分買うと、初回(25年1月15日)に2933円。それ以降7月と1月に2950円の利子が受け取れる。5年間でもらえる利子の合計は2万9483円だ。

変動10年は、半年ごとに金利が見直され、原則として毎回変動する。金利が今後も上がっていけばもらえる利子も増え、下がれば利子も減る。

下がるといっても最低金利の0.05%は保証されている。金利上昇局面と考えるなら、変動10年にお金を入れて放置しよう。チャリンチャリンと半年に一度、利子が降ってくる。