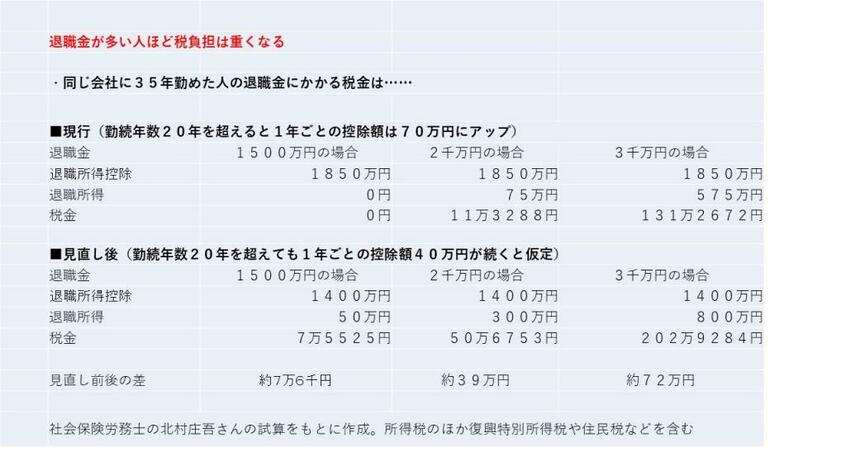

前出の北村さんは、こうした税金も含めて、勤続年数35年の人の所得税が退職金の額に応じて見直し前後でどれだけ増税となるかを調べた(上の表)。見直しは前述と同じように、勤続年数が20年を超えても、1年あたりの控除額40万円が続くと仮定した。

その結果、退職一時金が1500万円の場合は約7万6000円、2千万円の場合は約39万円、3千万円の場合は約72万円も、それぞれ税負担は重くなる計算だ。退職金が多い人ほど、増税の額が大きくなることが分かる。北村さんは言う。

「政府には、税金は取れるところから取りたいという姿勢が透けて見えます。これまで一生懸命働いてきて引退間近の年代の方たちはたまったものではないでしょう。十分な猶予期間をもうける必要があります」

現役の会社員からは、戸惑いの声も漏れてくる。大手電機メーカーに勤める40代の男性は「増税をしたいのだったら正直にそう言うべきだ」と憤る。

「制度の見直しによって雇用の流動化を進めると言っていますが、そんなことで転職を考える人は本当に増えるのでしょうか。ほかにもっと有効な手立てがあるのでは。増税のための言い訳にしているようにしか見えません」

また、東北地方の電設メーカーで役員を務める50代の男性は「世代によって受け止め方は異なるはず」と指摘する。

「若い社員だったら、まだ退職金なんてアテにしていないと思いますが、これまでコツコツとまじめに働いてきた年配の社員にとってはひどい話です。見直しを受けて、会社の退職金制度を話し合うようなとき、社内が分断しないか心配です」

国民の声に、もっと耳を傾ける必要がありそうだ。

(AERA dot. 編集部・池田正史)

[AERA最新号はこちら]