長期投資では「運用コストの安さ」にこだわろう。投資信託のコストで注意すべきは信託報酬だ。この水準が高いと収益にどれくらい差がつく? アエラ増刊「AERA Money 2023春夏号」より。

お弁当の「定価」には、材料費に人件費や光熱費が上乗せされているように、投資信託(以下、投信)も、投資家から集めたお金から必要なコストを徴収したうえで「おかず(=金融商品)」を購入している。

ファイナンシャルプランナーの西原憲一さんに、投資信託のコストについて取材した。

「投信にかかる一般的なコストは、(1)販売手数料、(2)信託報酬、(3)信託財産留保額の3つです。(1)と(3)は投信を買ったり売ったりするときにかかるコスト。

(2)の信託報酬は、投信をあなたが保有している間ずっと、運用の手間賃として支払うコストです」

たとえば販売手数料1%の投信を100万円分買うと、100万円の1%=1万円がかかる計算だ。

■信託報酬は要チェック

「つみたてNISA(少額投資非課税制度)や一般NISA、2024年からはじまる新しいNISA、iDeCo(個人型確定拠出年金)で買える投信の販売手数料は無料です」

(編集部注・対面の証券会社や銀行では販売手数料がかかる場合もあります)

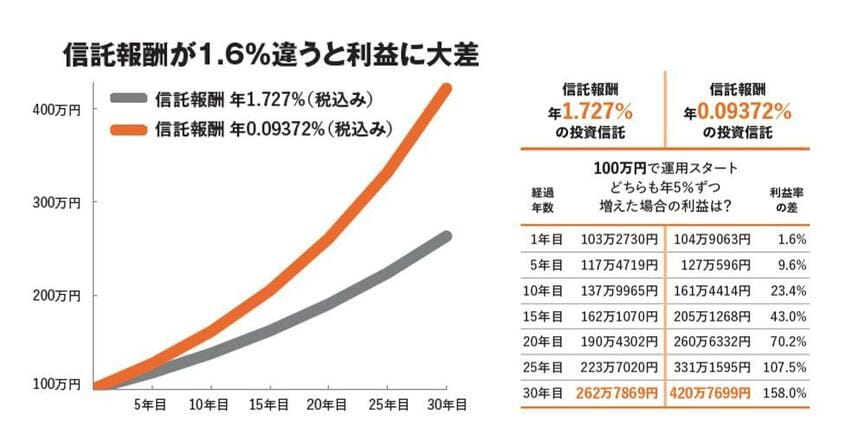

NISAやiDeCoで買う投信選びで気にしたいコストは信託報酬だ。

投信の目論見書(もくろみしょ)(パンフレットのようなもの)を見ると、「運用管理費用(信託報酬) 純資産総額に対して年率0.66%」などと書かれている。

「年率」とあるので年に1回かかるように思えるが、日割りで基準価額(投信の値段)から少しずつ差し引かれている。

年率0.66%を365日で割ると、1日当たり約0.0018%。1万円の投信なら日々18銭、信託報酬が引かれて基準価額が決まるというわけ。

なお実際の基準価額は複雑な計算で算出されており、1年を365日で割っただけではない(これはイメージを補助するための単純計算)。